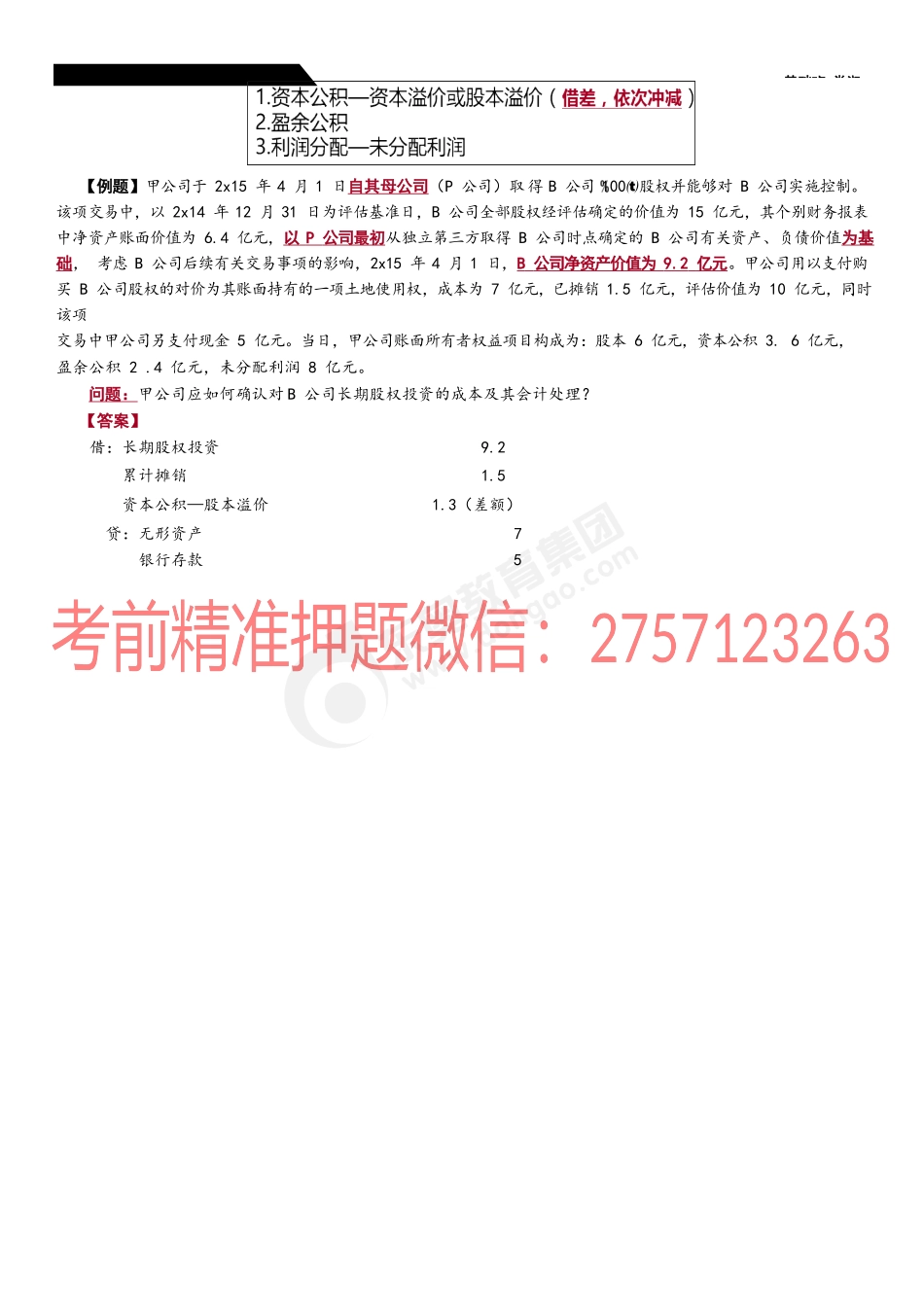

第六章长期股权投基础班-娄淑三、对子公司投资的初始计量控股合并形成的对子公司长期股权投资(一)同一控制下的控股合并形成的对子公司长期股权投资同一控制下的企业合并处理的基本原则是:权益结合法初始投资成本=取得被合并方所有者权益在最终控制方合并财务报表中的账面价值份额+最终控制方收购被合并方时形成的商誉初始投资成本与支付对价账面价值之间的差额:调整资本公积(资本公积-股本溢价或资本溢价);资本公积不足冲减的,依次冲减盈余公积和未分配利润(借方差额时才调整,贷方差直接计入资本公积-股本溢价或资本溢价)。同一控制下,以非现金资产进行投资的,不确认非现金资产的处置损益。特点:1.最终控制方在企业合并前及合并后能够控制的净资产没有发生变化。应以被合并方的资产、负债在最终控制方合并财务报表中的账面价值为基础进行会计处理,即保持其账面价值不变。会计核算方法为权益结合法,同一控制下企业合并中不产生新的资产和负债。2.属于关联方交易,交易价格可能不公允,不能通过支付对价的公允价值作为长期股权投资的入账价值。3.在企业合并中,合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益(借:管理费用,贷:银行存款)。4.被合并方账面所有者权益是指被合并方的所有者权益相对于最终控制方而言的账面价值,注意两种情况区分:自设、外购(1)自设:在自设的情况下,被投资企业个别报表账面所有者权益=相对于最终控制方而言的账面价值P公司在2021年1月1日出资2000万设立了B公司(B公司为企业集团自设的公司)2022年1月1日,A公司购买了80%的B公司股份,B公司在2021年1月1日至2022年1月1日账面净利润第六章长期股权投基础班-娄淑为500万。则合并日B公司的账面所有者权益=2000+500=2500A公司长期股权投资的初始投资成本=2500x80%=2000(2)外购:在计算确定同一控制下企业合并形成对子公司长期股权投资成本时,应当合理确定被合并方所有者权益在最终控制方合并财务报表中的账面价值(即自购买日持续计算的可辨认净资产的公允价值)。例如,甲公司为某一集团母公司,分别控制乙公司和丙公司。20X7年1月1日,甲公司以现金对价4000万元从本集团外部购入丁公司80%股权(属于非同一控制下企业合并)并能够控制丁公司的财务和经营政策。购买日,丁公司可辨认净资产的公允价值为5000万元(甲公司评估后承认的丁公司价值),账面价值为3500万元(即账面所有者权益)。20X9...