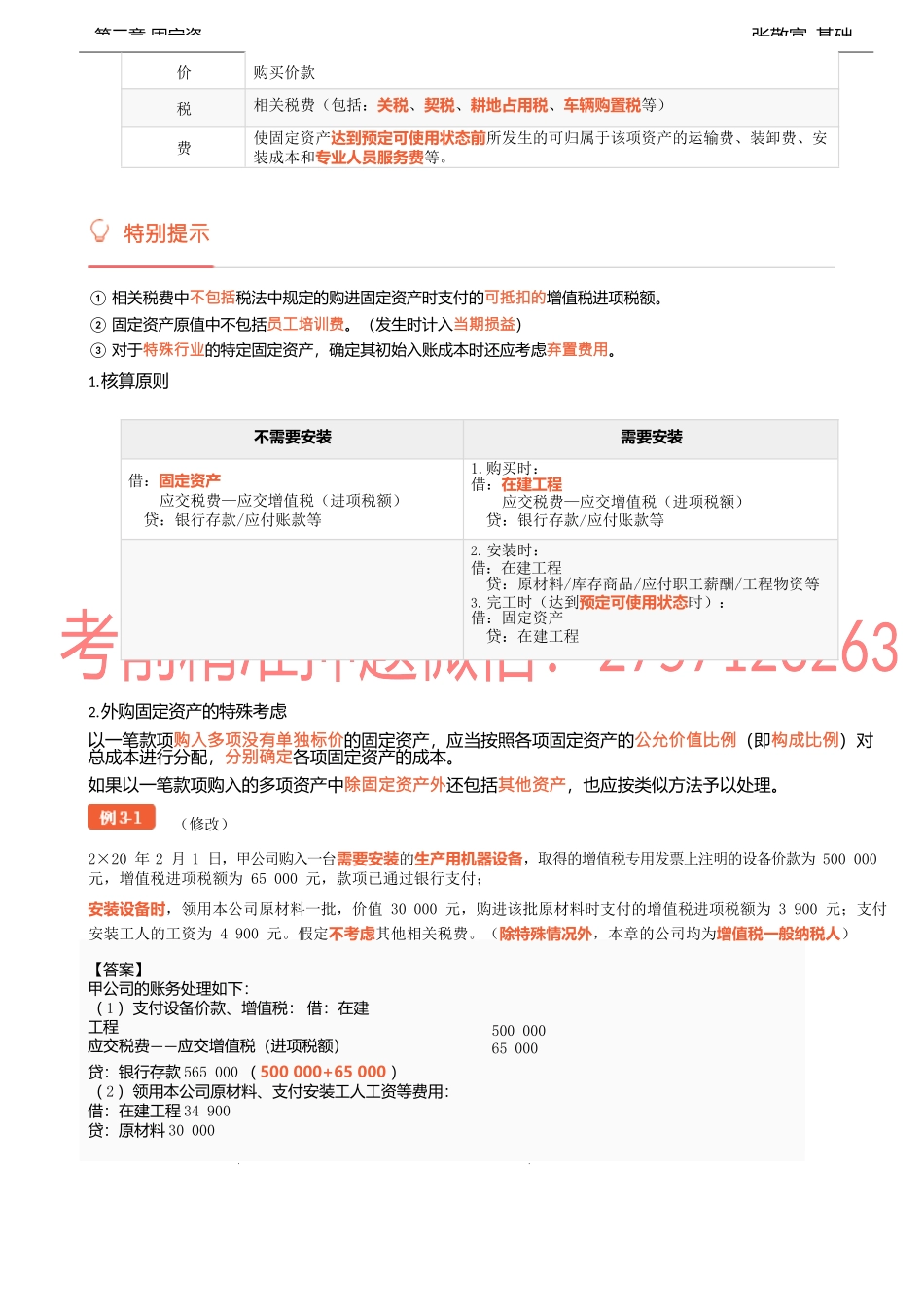

张敬富-基础第三章固定资第三章固定资产▪本章考情分析本章属于基础性章节,难度不大,知识点较多,但综合性不强。本章内容既可以单独以客观题的形式进行考核,也可以作为基础性内容与借款费用、债务重组、日后事项、前期差错更正、所得税、合并财务报表等相结合在主观题中进行考核。本章近几年平均分值一般2分左右。▪本章教材变化1.新增了试运转销售的相关处理;2.修订了固定资产费用化后续支出的相关表述。▪本章基本结构框架第一节固定资产的确认和初始计量张敬富-基础第三章固定资一、固定资产的性质和确认条件(一)固定资产的定义、特征和确认条件含义固定资产:是指同时具有下列特征的有形资产:1.为生产商品、提供劳务、出租(指经营租赁)或经营管理而持有的(持有目的)2.使用寿命超过一个会计年度(持有时间)特征固定资产具有下列特征:1.为生产商品、提供劳务、出租或经营管理而持有的(持有目的)2.使用寿命超过一个会计年度(持有时间)3.固定资产是有形资产确认条件固定资产在符合定义的前提下,应当同时满足下列条件的,才能予以确认:1.与该固定资产有关的经济利益很可能流入企业;2.该固定资产的成本能够可靠地计量。(二)固定资产确认条件的具体应用1.由于安全或环保的要求购入设备等,虽然不能直接给企业带来经济利益,但是有助于企业从其他相关资产的使用中获得未来经济利益或者获得更多的未来经济利益,也应确认为固定资产。2.固定资产的各组成部分,如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,由此适用不同的折旧率或折旧方法的,此时,企业应将其各组成部分确认为单项固定资产。(如:飞机的引擎)3.对于工业企业持有的工具、用具、备品备件,维修设备等资产,施工企业持有的模板、挡板、架料等周转材料,以及地质勘探企业持有的管材等,尽管该类资产具有固定资产的某些特征,如使用年限超过一年,也能够带来经济利益,但由于数量多、单价低,考虑到成本效益原则在实务中通常确认为存货。但符合固定资产的确认条件的,比如企业(民用航空运输)的高价周转件等,应当确认为固定资产。二、固定资产的初始计量(一)外购固定资产成本项目具体内容贷:银行存款565000(500000+65000)(2)领用本公司原材料、支付安装工人工资等费用:借:在建工程34900贷:原材料3000050000065000【答案】甲公司的账务处理如下:(1)支付设备价款、增值税:借:在建工程——应交税费应交增值税(进项税额)张敬富-基...