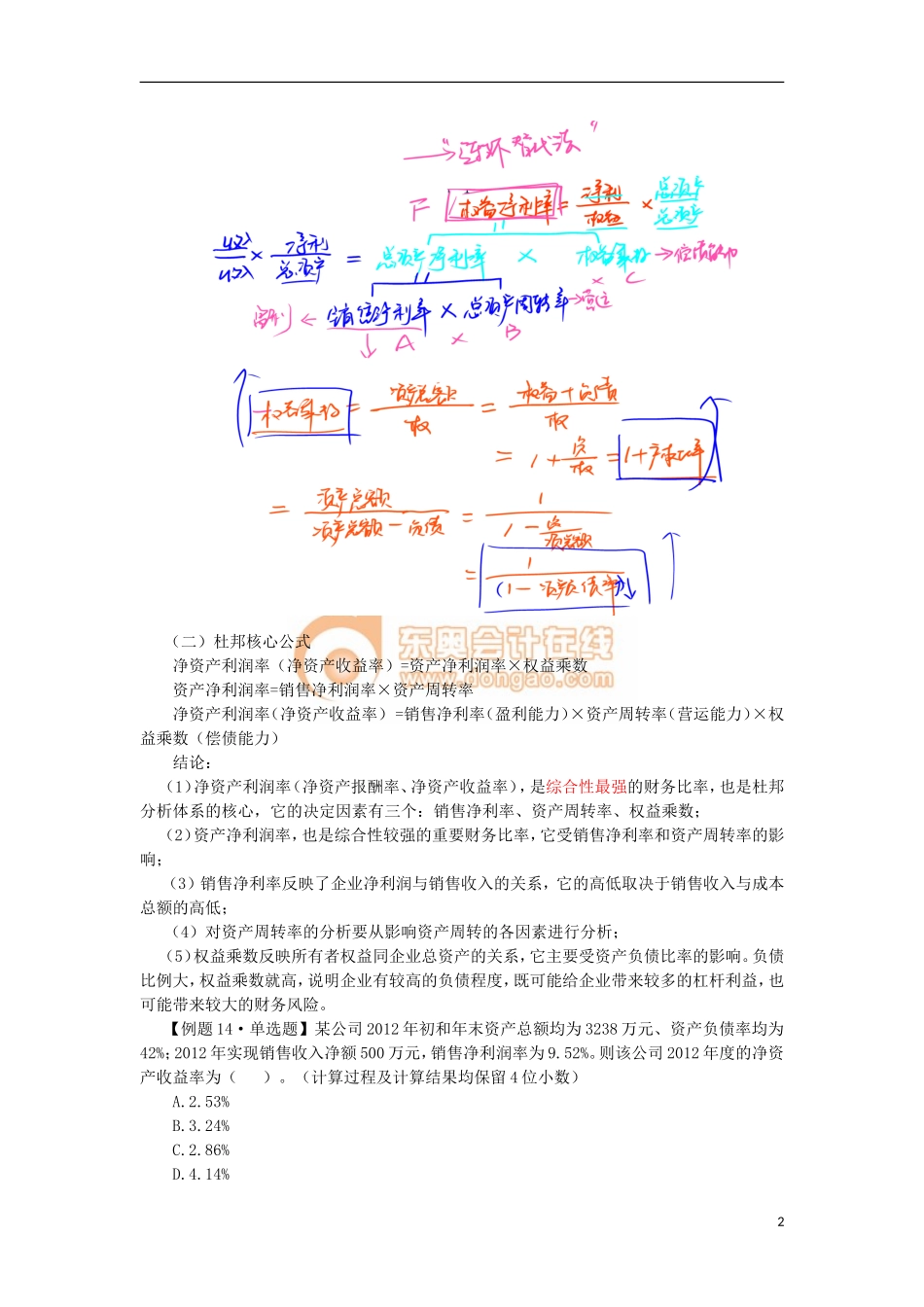

第二节基本财务分析四、反映获利能力的比率②配股含义向全部现有股东以低于当前股票市价的价格发行普通股。特征可以理解为按市价发行股票和无对价送股的混合体。配股中包含的送股因素也导致当期发行在外普通股股数增加,却没有相应经济资源的流入。计算公式本年度的基本每股收益=归属于普通股股东的当期净利润/(配股前的股数×调整系数×时间权重+配股后的股数×时间权重)【提示】即按时间分段计算加权平均股数。其中:调整系数=行权前每股公允价值/每股理论除权价格每股理论除权价格=(行权前发行在外普通股的公允价值+配股收到的款项)/行权后发行在外的普通股股数注意:也需重新调整计算所有列报期间的每股收益。因配股重新计算的上年度基本每股收益=上年度基本每股收益/调整系数【例题13·计算题】某公司2012年年初发行在外股数为10000万股,2012年公司采用配股方式进行融资,2012年3月31日为配股除权登记日,以公司2011年12月31日的总股本10000万股为基数,每10股配2股。配股价格为每股4元,配股前20个交易日公司股票收盘价平均值为5元。2012年公司实现的净利润为1000万元,所有股东均参与了配股,计算2012年度的基本每股收益。【答案】配股比例=2/10=20%配股股数=10000×20%=2000(万股)每股理论除权价格=(5×10000+4×2000)/12000=4.83(元)调整系数=行权前每股公允价值/每股理论除权价格=5/4.83=1.042012年度基本每股收益=1000/(10000×1.04×3/12+12000×9/12)=0.09(元)。第三节综合分析与评价一、杜邦分析法(一)指标分解P102图1(二)杜邦核心公式净资产利润率(净资产收益率)=资产净利润率×权益乘数资产净利润率=销售净利润率×资产周转率净资产利润率(净资产收益率)=销售净利率(盈利能力)×资产周转率(营运能力)×权益乘数(偿债能力)结论:(1)净资产利润率(净资产报酬率、净资产收益率),是综合性最强的财务比率,也是杜邦分析体系的核心,它的决定因素有三个:销售净利率、资产周转率、权益乘数;(2)资产净利润率,也是综合性较强的重要财务比率,它受销售净利率和资产周转率的影响;(3)销售净利率反映了企业净利润与销售收入的关系,它的高低取决于销售收入与成本总额的高低;(4)对资产周转率的分析要从影响资产周转的各因素进行分析;(5)权益乘数反映所有者权益同企业总资产的关系,它主要受资产负债比率的影响。负债比例大,权益乘数就高,说明企业有较高的负债程度,既可能给企业带来较多的杠杆...