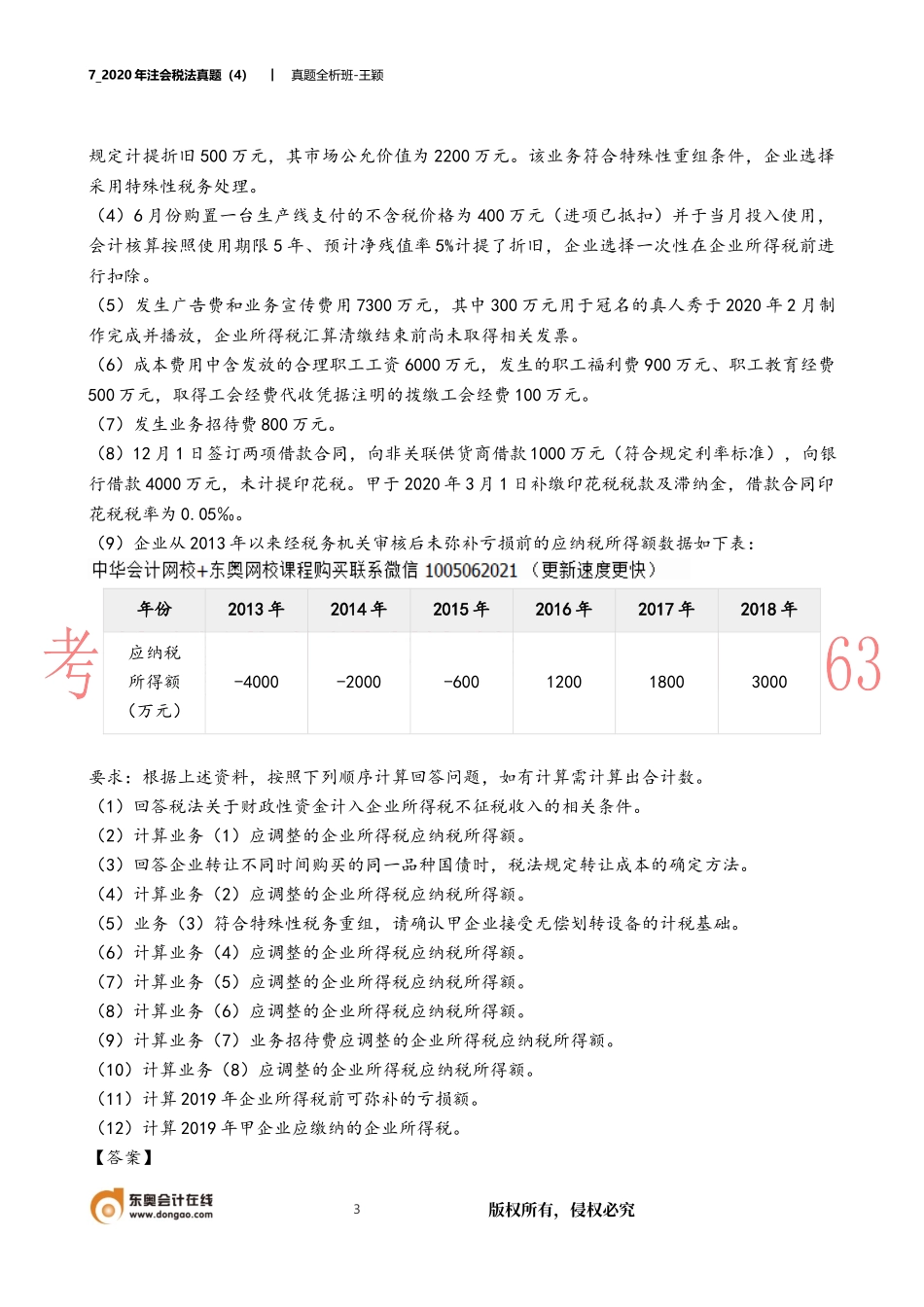

7_2020年注会税法真题(4)︱真题全析班-王颖1版权所有,侵权必究2020年注会税法真题四、综合题1.位于市区的某餐饮企业为增值税一般纳税人。2019年12月经营业务如下:(1)当月取得餐饮服务收入价税合计848万元,通过税控系统实际开票价款为390万元。(2)将一家经营不善的餐厅连同所有资产、负债和员工一并打包转让给某个体工商户,取得转让对价100万元。(3)向居民张某租入一家门面房用于餐厅经营,合同约定每月租金为3万元,租期为12个月,签约后已在本月一次性支付全额租金。(4)当月向消费者发行餐饮储值卡3000张,取得货币资金300万元;当月消费者使用储值卡购买了该餐饮企业委托外部工厂生产的点心礼盒,确认不含税收入100万元。(5)将其拥有的某上市公司限售股在解禁流通后对外转让,相关收入和成本情况如下:(6)转让其拥有的一个餐饮品牌的连锁经营权,取得不含税收入300万元。(7)当月申报抵扣的进项税额合计40万元,其中包含:由于仓库管理员失职丢失的一批食品,进项税额为3万元;外购用于公司周年庆典的装饰用品,进项税额为4万元;外购用于发放给优秀员工的手机,进项税额为2万元。(其他相关资料:财产租赁合同的印花税税率为0.1%,不考虑加计抵减因素)股数初始投资成本(元/股)IPO发行价(元/股)售价(元/股)5000001.206.8210.00要求:根据上述材料,按照下列顺序计算回答问题,如有计算需计算出合计数。(1)计算业务(1)的销项税额。(2)判断业务(2)是否需要缴纳增值税,并说明理由。(3)判断业务(3)张某个人出租房屋是否可以享受增值税免税待遇,并说明理由。(4)计算业务(3)餐饮企业应缴纳的印花税。(5)计算业务(4)的销项税额。(6)计算业务(5)的销项税额7_2020年注会税法真题(4)︱真题全析班-王颖2版权所有,侵权必究(7)计算业务(6)的销项税额。(8)计算当期可以抵扣的进项税额。(9)计算当期应缴纳的增值税。(10)计算当期应缴纳的城市维护建设税、教育费附加及地方教育附加。【答案】(1)业务(1)的销项税额=848÷(1+6%)×6%=48(万元)。(2)业务(2)不需要缴纳增值税。理由:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,不征收增值税。(3)可以享受增值税免税待遇。理由:其他个人采取一次性收取租金形式出租不动产,取得的租金收入,可在对应的...