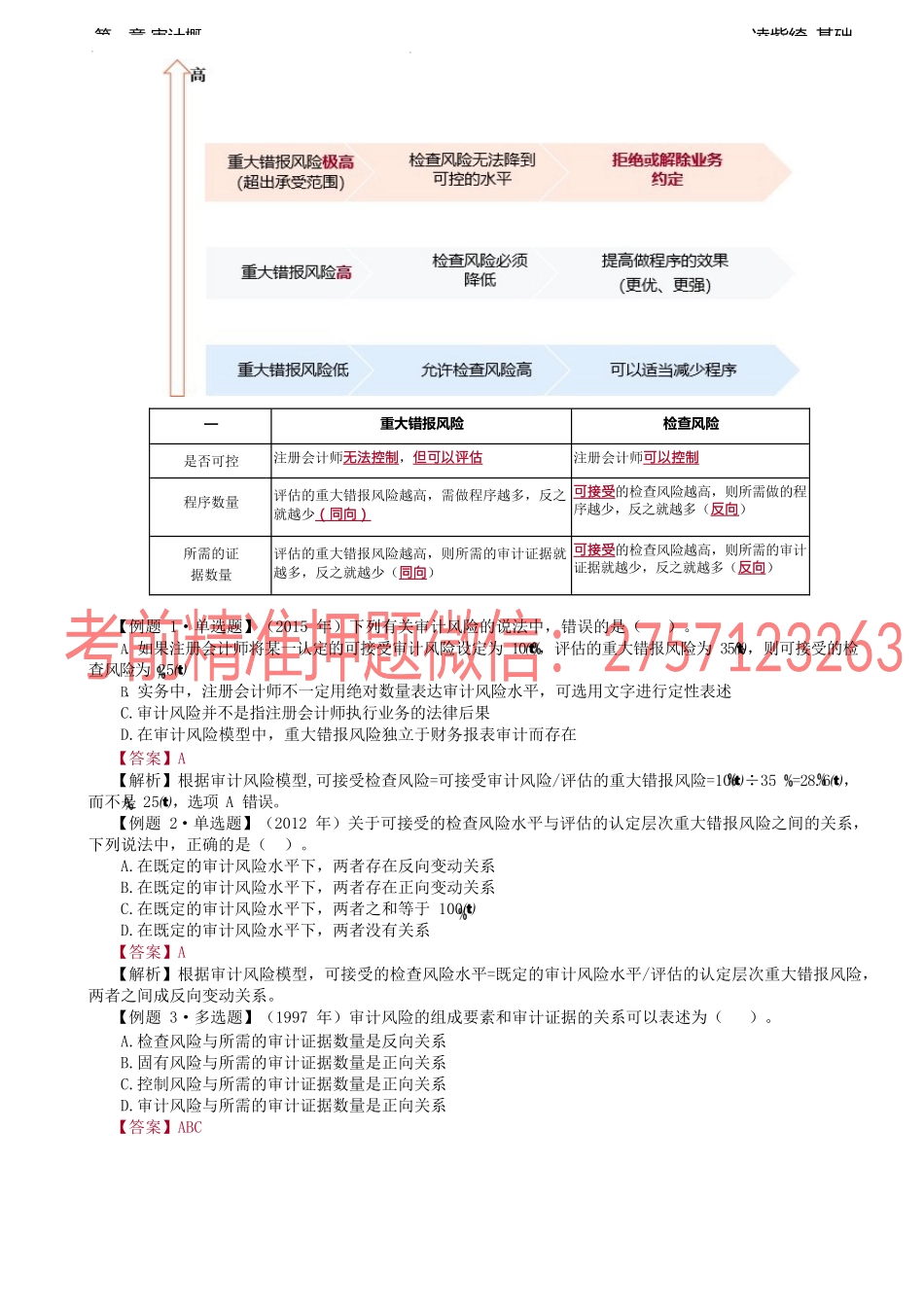

凌紫绮-基础第一章审计概【考点1】审计风险模型及相关因素(★★★)四.审计风险模型(★★★非常重要,掌握)审计风险=固有风险×控制风险×检查风险审计风险=重大错报风险×检查风险检查风险=审计风险/重大错报风险检查风险→审计计划→进一步审计程序的性质、时间安排和范围检查风险与重大错报风险的反向关系:K=X×YK:审计风险(固定)(考试中表现为不能调高重要性水平,只能调低)X:重大错报风险(审计前就存在、动态的,只能评估,不能降低或提高,更不能消除)Y:检查风险(唯一可控的,不能为0)固有风险和控制风险,两者合并称为“重大错报风险”,注册会计师既可以对两者进行单独评估,也可以对两者进行合并评估。K=X×YY=K÷X在既定的审计风险下,检查风险与评估的重大错报风险成反向关系。检查风险不可能为0K审计风险(固定)重大错报风险高时,检查风险低,程序做的多,需要证据多重大错报风险低时,检查风检高,程序做的少一些,证据少一些重大错报风险高——检查风险低——更严格——多做程序——多取得证据重大错报风险低——检查风险高——宽松——适当做程序——适当取得证据【理解提示】——定量理解保证水平+风险水平=100【举例】由于审计需提供高水平保证,假如审计某市A企业确定保证水平为95,则审计风险为5,审计风险固定后,根据评估被审计单位的重大风险水平→进一步确定检查风险→审计计划→进一步审计程序的性质、时间安排和范围。【理解提示】——定性理解从定性的角度看,评估的重大错报风险越高,注册会计师可接受的检查风险水平越低。当重大错报风险较高时,注册会计师必须扩大审计范围,尽量多做程序,多取得证据,尽量将检查风险降低,以便将整个审计风险降低至可接受的水平。审计风险(可接受的水平)重大错报风险检查风险程序数量证据数量一定(低)低高少少一定(低)中中中中一定(低)高低多多一定(低)极高———后续应用凌紫绮-基础第一章审计概—重大错报风险检查风险是否可控注册会计师无法控制,但可以评估注册会计师可以控制程序数量评估的重大错报风险越高,需做程序越多,反之就越少(同向)可接受的检查风险越高,则所需做的程序越少,反之就越多(反向)所需的证据数量评估的重大错报风险越高,则所需的审计证据就越多,反之就越少(同向)可接受的检查风险越高,则所需的审计证据就越少,反之就越多(反向)【例题1·单选题】(2015年)下列有关审计风险的说法中,错误的是()。A.如...