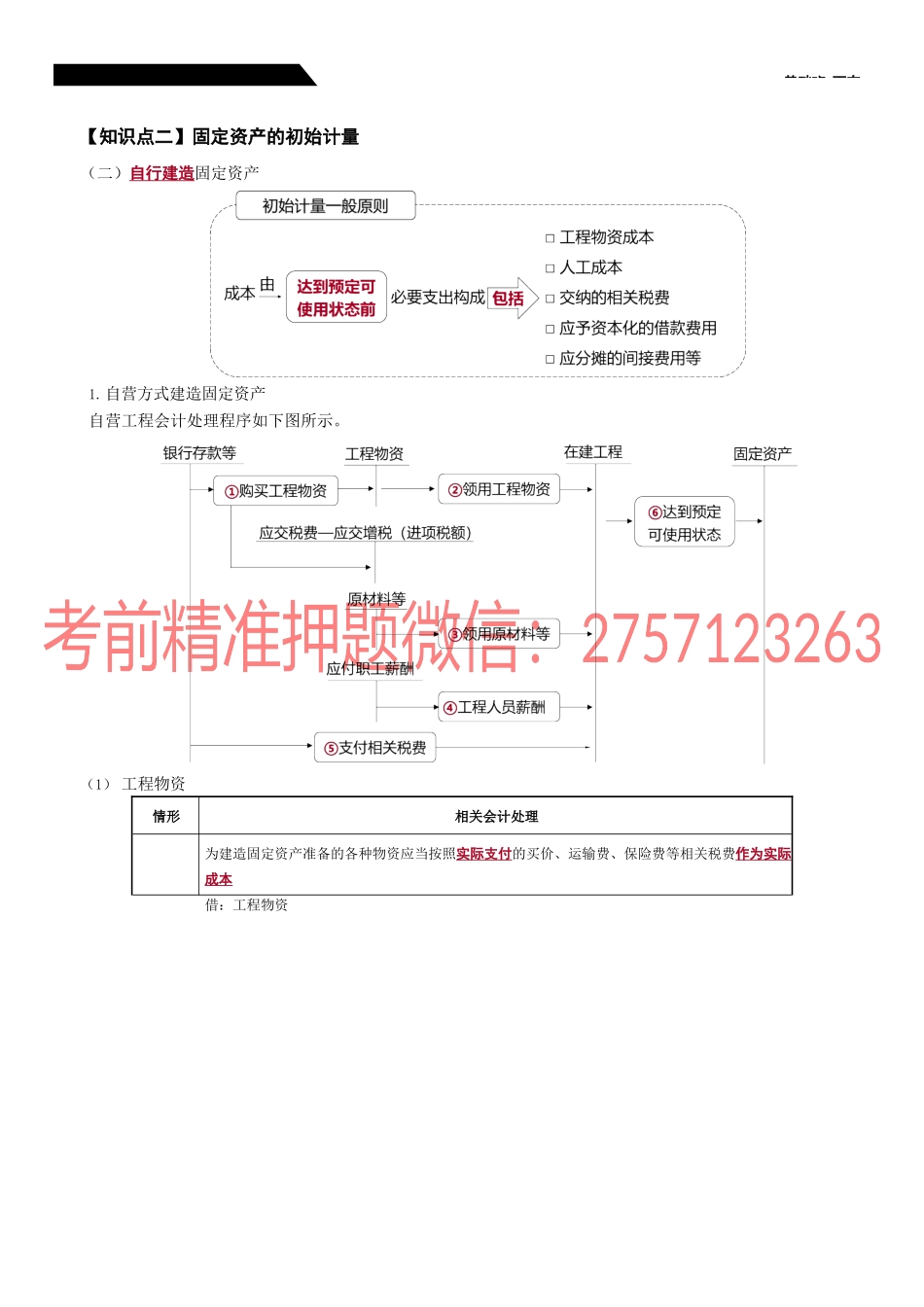

第三章固定资基础班-丁奎【知识点二】固定资产的初始计量(二)自行建造固定资产1.自营方式建造固定资产自营工程会计处理程序如下图所示。(1)工程物资情形相关会计处理为建造固定资产准备的各种物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本借:工程物资第三章固定资基础班-丁奎第2报废毁损②建设期间发生盘盈的工程物资或处置净收益→冲减所建工程项目的成本③工程完工后发生的工程物资盘盈、盘亏、报废、毁损的净损益→计入当期损益(营业外收支)(2)在建工程①建造固定资产领用工程物资、原材料或库存商品,应按其实际成本转入所建工程成本。借:在建工程贷:工程物资原材料库存商品②自营方式建造固定资产应负担的职工薪酬、辅助生产部门为之提供的水、电、修理、运输等劳务,以及其他必要支出等→应计入所建工程项目的成本。借:在建工程贷:银行存款等③符合资本化条件,应计入所建造固定资产成本的借款费用按照CAS17借款费用的有关规定处理。借:在建工程贷:应付利息等【例题】自营方式建造固定资产——《企业会计准则讲解2010》20×7年1月1日,某企业准备自行建造一座仓库。假定不考虑增值税,有关资料如下:(1)1月8日购入工程物资一批,价款为351100元,款项以银行存款支付。(2)2月3日领用生产用原材料一批,价值为37440元。(3)1月8日至6月30日,工程先后领用工程物资272500元。(4)6月30日对工程物资进行清查,发现工程物资减少48000元,经调查属保管员过失造成,根据企业管理规定,保管员应赔偿30000元。剩余工程物资转入企业原材料,该原材料的计划成本为27000元。(5)工程建设期间辅助生产车间为工程提供有关的劳务支出为35000元。(6)工程建设期间发生工程人员职工薪酬65800元。(7)6月30日,完工并交付使用。账务处理如下:第三章固定资基础班-丁奎(1)购入工程物资借:工程物资351000贷:银行存款351000(2)领用原材料借:在建工程——仓库37440贷:原材料37440(3)工程领用物资借:在建工程——仓库272500贷:工程物资272500(4)①建设期间发生的工程物资盘亏、报废及毁损净损失借:在建工程——仓库18000其他应收款30000贷:工程物资48000②剩余工程物资的实际成本=351000-272500-48000=30500(元),计划成本为27000元。借:原材料材料成本差异贷:工程物资(5)辅助生产车间为工程提供劳务支出270003500(差额)30500借:在建工程——仓库35000贷:生产成本——辅助生产成本35000(6)...