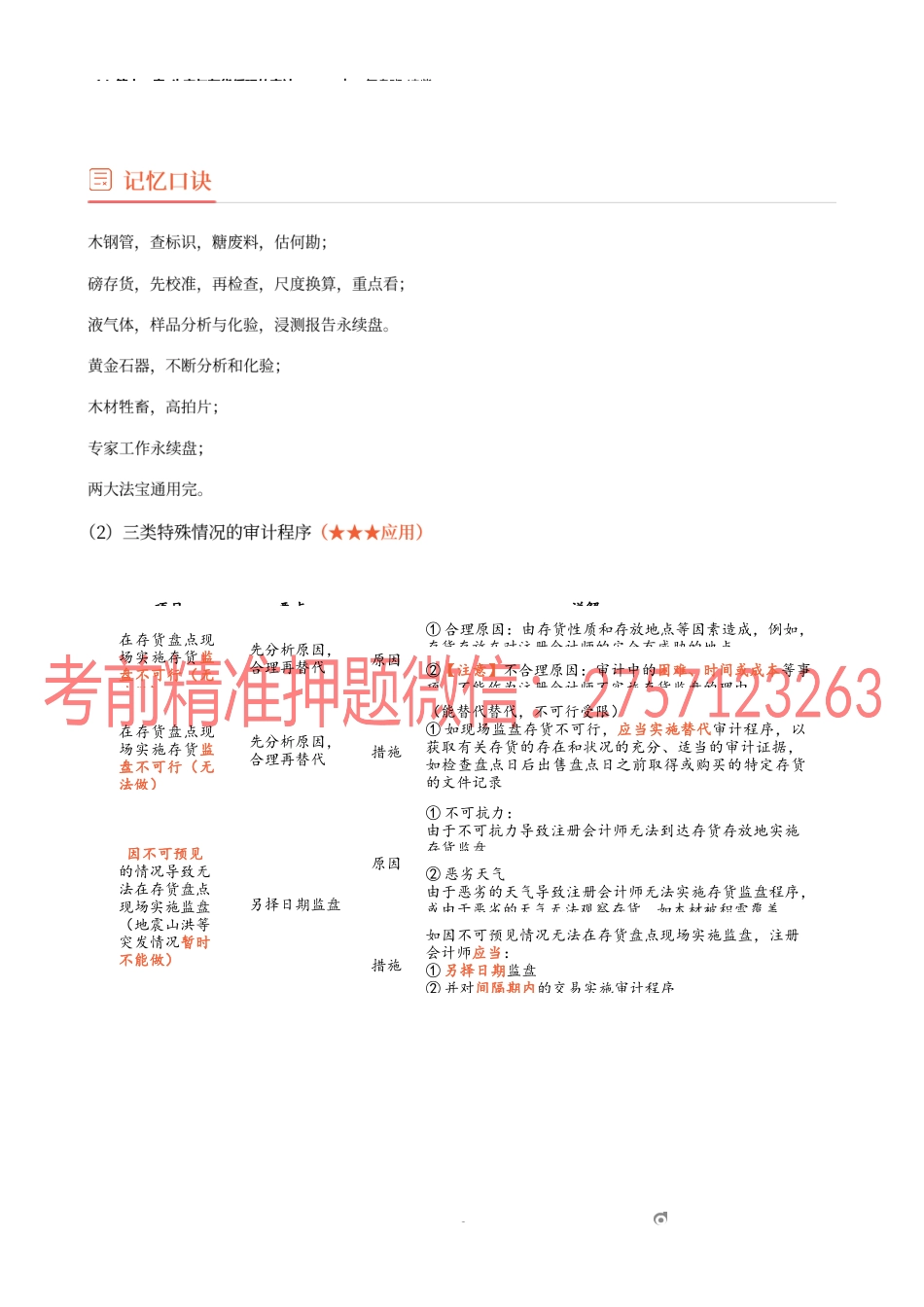

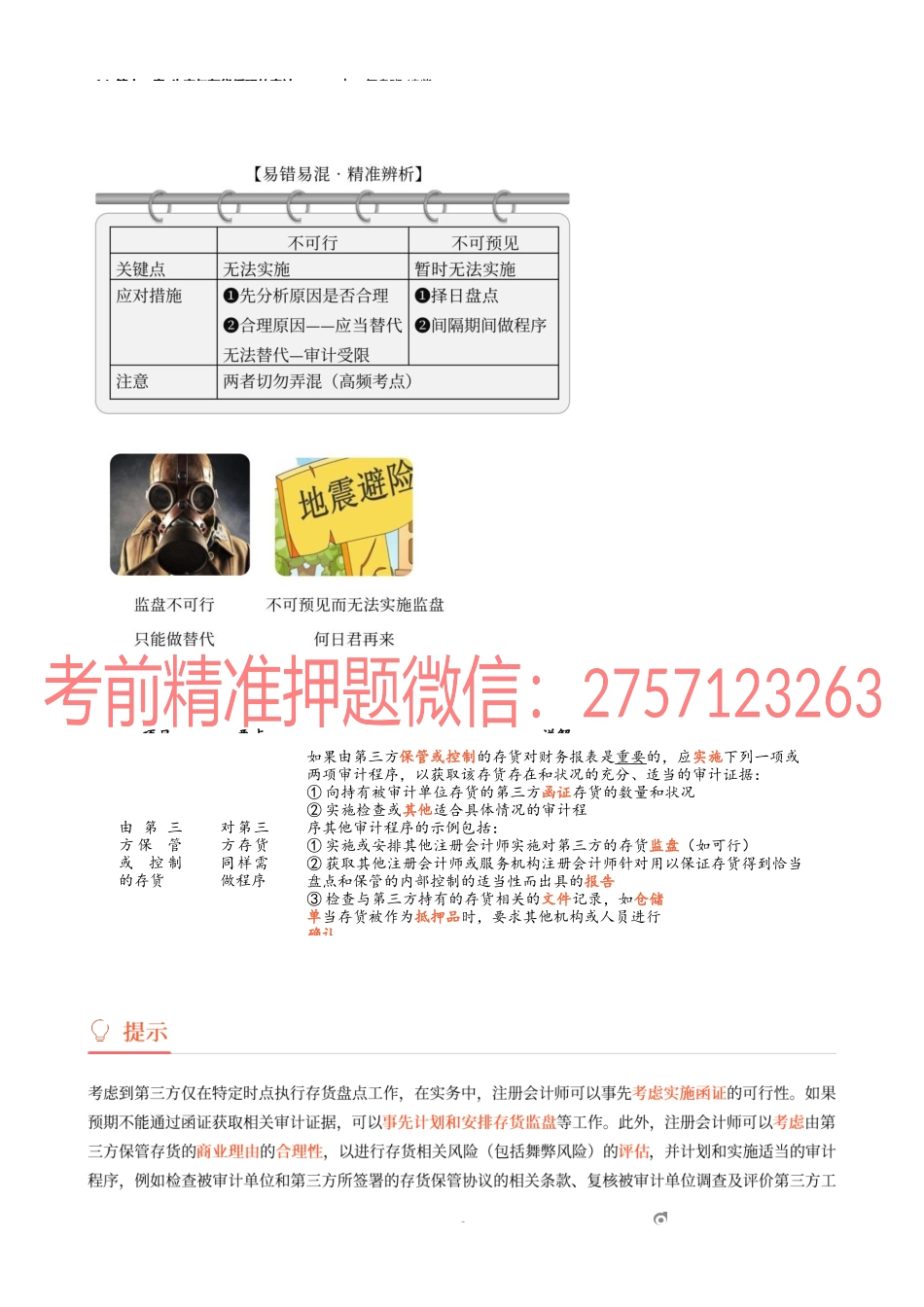

14_第十一章_生产与存货循环的审计︱复盘班-凌紫1om存货类型盘点方法与潜在问题可供实施的审计程序木材、钢筋盘条、管子通常无标签,但在盘点时会做上标记或用粉笔标识难以确定存货的数量或等级检查标记或标识利用专家或被审计单位内部有经验人员的工作堆积型存货(如糖、煤、钢废料)通常既无标签也不做标记在估计存货数量时存在困运用工程估测、几何计算、高空勘测,并依赖详细的存货记录使用磅秤测量的存货在估计存货数量时存在困难在监盘前和监盘过程中均应检验磅秤的精准度,并留意磅秤的位置移动与重新调校程序;将检查和重新称量程序相结合;检查称量尺度的散装物品(如贮窖存货、使用桶、箱、罐、槽等容器储存的液、气体、谷类粮食、流体存货等)在盘点时通常难以识别和确定在估计存货数量时存在困难在确定存货质量时存在困难使用容器进行监盘或通过预先编号的清单列表加以确定使用浸蘸、测量棒、工程报告以及依赖永续存货记录选择样品进行化验与分析,或利用专家的工作贵金属、石器、艺术品与收藏品在存货辨认与质量确定方面存在困难选择样品进行化验与分析,或利用专家的工作生产纸浆用木材,牲畜在存货辨认与数量确定方面存在困难可能无法对此类存货的移动实施控制通过高空摄影以确定其存在,对不同时点的数量进行比较,并依赖永续存货记录14_第十一章_生产与存货循环的审计︱复盘班-凌紫2om项目要点详解在存货盘点现场实施存货监盘不可行(无法做)先分析原因,合理再替代原因①合理原因:由存货性质和存放地点等因素造成,例如,存货存放在对注册会计师的安全有威胁的地点②【注意】不合理原因:审计中的困难、时间或成本等事项,不能作为注册会计师不实施存货监盘的理由。在存货盘点现场实施存货监盘不可行(无法做)先分析原因,合理再替代措施(能替代替代,不可行受限)①如现场监盘存货不可行,应当实施替代审计程序,以获取有关存货的存在和状况的充分、适当的审计证据,如检查盘点日后出售盘点日之前取得或购买的特定存货的文件记录因不可预见的情况导致无法在存货盘点现场实施监盘(地震山洪等突发情况暂时不能做)另择日期监盘原因①不可抗力:由于不可抗力导致注册会计师无法到达存货存放地实施存货监盘②恶劣天气由于恶劣的天气导致注册会计师无法实施存货监盘程序,或由于恶劣的天气无法观察存货,如木材被积雪覆盖措施如因不可预见情况无法在存货盘点现场实施监盘,注册会计师应当:①另择日期监盘②并对间隔期内的交易...