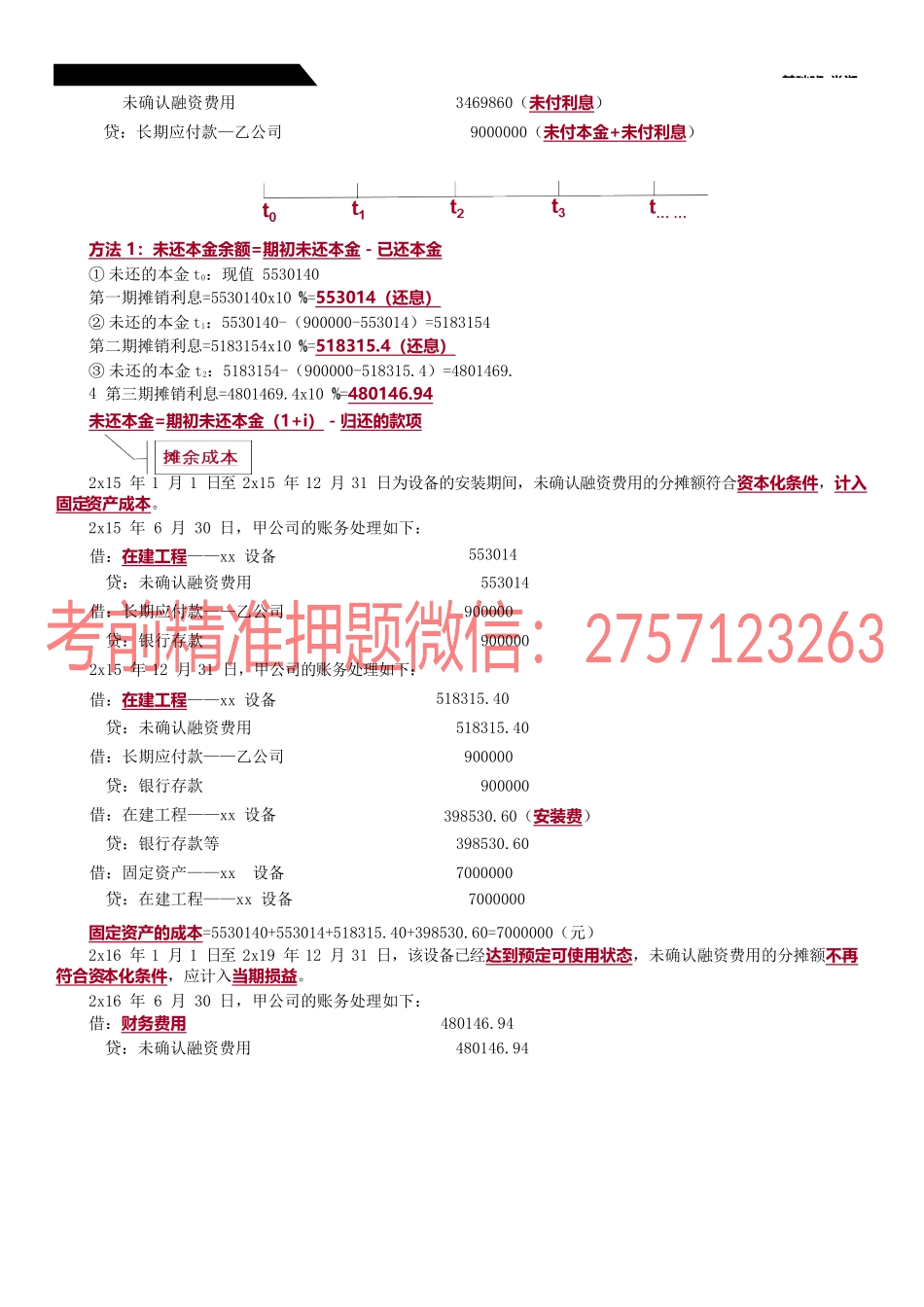

第三章固定资基础班-娄淑外购固定资产的特殊考虑2:(★重点内容)购买固定资产的价款超过正常信用条件延期支付(如分期付款方式),实质上具有融资性质的——固定资产的成本以各期付款额的现值(相当于本金)为基础确定。固定资产购买价款的现值,应当按照各期支付的价款选择适当的折现率进行折现后的金额加以确定。实际支付的价款与购买价款的现值之间的差额(相当于利息)——应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件计入固定资产成本外(在建工程),均应当在信用期内计入当期损益(财务费用)。会计分录:购入固定资产时:借:在建工程/固定资产(购买价款现值)未确认融资费用(未来应付的利息,必在借方)贷:长期应付款(未来应付本金和利息)后续信用期间:借:在建工程/财务费用等贷:未确认融资费用(实际利率法每期摊销的金额)借:长期应付款贷:银行存款未确认融资费用摊销的计算:【例题】2x15年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的特大型设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不考虑增值税),在2x15年至2x19年的5年内每半年支付90万元,每年的付款日期分别为当年6月30日和12月31日。2x15年1月1日,设备如期运抵甲公司并开始安装。2X15年12月31日,设备达到预定可使用状态,发生安装费398530.60元,已用银行存款付讫。不考虑相关税费的影响。假定甲公司适用的6个月折现率为10。【答案】(1)购买价款的现值为:900000ⅹ(P/A,10,10)=900000ⅹ6.1446=5530140(元)2x15年1月1日甲公司的账务处理如下:借:在建工程——XX设备5530140(未付本金)第三章固定资基础班-娄淑未确认融资费用3469860(未付利息)贷:长期应付款—乙公司9000000(未付本金+未付利息)方法1:未还本金余额=期初未还本金-已还本金①未还的本金t0:现值5530140第一期摊销利息=5530140x10=553014(还息)②未还的本金t1:5530140-(900000-553014)=5183154第二期摊销利息=5183154x10=518315.4(还息)③未还的本金t2:5183154-(900000-518315.4)=4801469.4第三期摊销利息=4801469.4x10=480146.94未还本金=期初未还本金(1+i)-归还的款项2x15年1月1日至2x15年12月31日为设备的安装期间,未确认融资费用的分摊额符合资本化条件,计入固定资产成本。2x15年6月30日,甲公司的账务处理如下:借:在建工程——xx设备553014贷:未确认融资费用5...