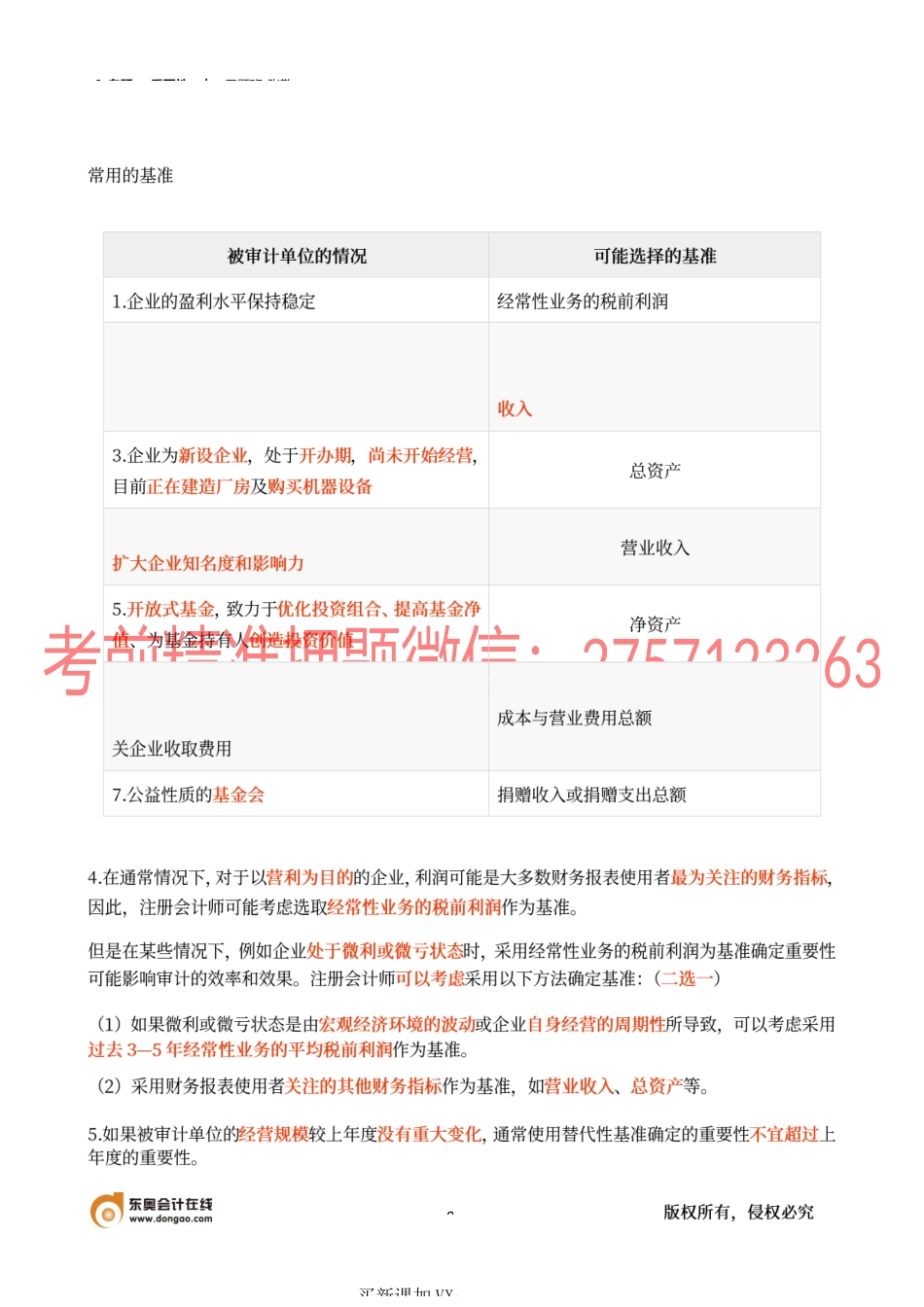

9_专题一_重要性︱习题班-张敬1买新课加VX:9_专题一_重要性︱习题班-张敬2买新课加VX:9_专题一_重要性︱习题班-张敬3买新课加VX:9_专题一_重要性︱习题班-张敬4买新课加VX:9_专题一_重要性︱习题班-张敬5买新课加VX:9_专题一_重要性︱习题班-张敬6买新课加VX:9_专题一_重要性︱习题班-张敬7买新课加VX:例1·2014·简答题9_专题一_重要性︱习题班-张敬8买新课加VX:上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2013年度财务报表。审计工作底稿中与确定重要性和评估错报相关的部分内容摘录如下:金额单位:万元项目2013年2012年备注营业收入16000(未审数)15000(已审数)2013年,竞争对手推出新产品抢占市场,甲公司通过降价和增加广告投放促销。税前利润50(未审数)2000(已审数)2013年,降价及销售费用增长导致盈利大幅下降。财务报表整体的重要性80100—实际执行的重要性6075—明显微小错报的临界值05—(1)2012年度财务报表整体的重要性以税前利润的5计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年税前利润的平均值作为基准确定财务报表整体的重要性。(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性为财务报表整体重要性的75,与2012年度保持一致。(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50。A注册会计师认为,该错报对利润表没有影响,不属于重大错报,同意管理层不予调整。(5)A注册会计师仅发现一笔影响利润表的错报,即管理费用少计60万元。A注册会计师认为,该错报金额小于财务报表整体的重要性,不属于重大错报,同意管理层不予调整。要求:针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。例2·2015·简答题9_专题一_重要性︱习题班-张敬9买新课加VX:【答案】序号是否恰当(恰当/不恰当)理由(1)恰当—(2)不恰当2012年度有多项审计调整,甲公司在2013年面临较大市场压力,显示项目总体风险较高,将实际执行的重要性确定为财务报表整体重要性的75不恰当。(3)恰当—(4)不恰当该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报...