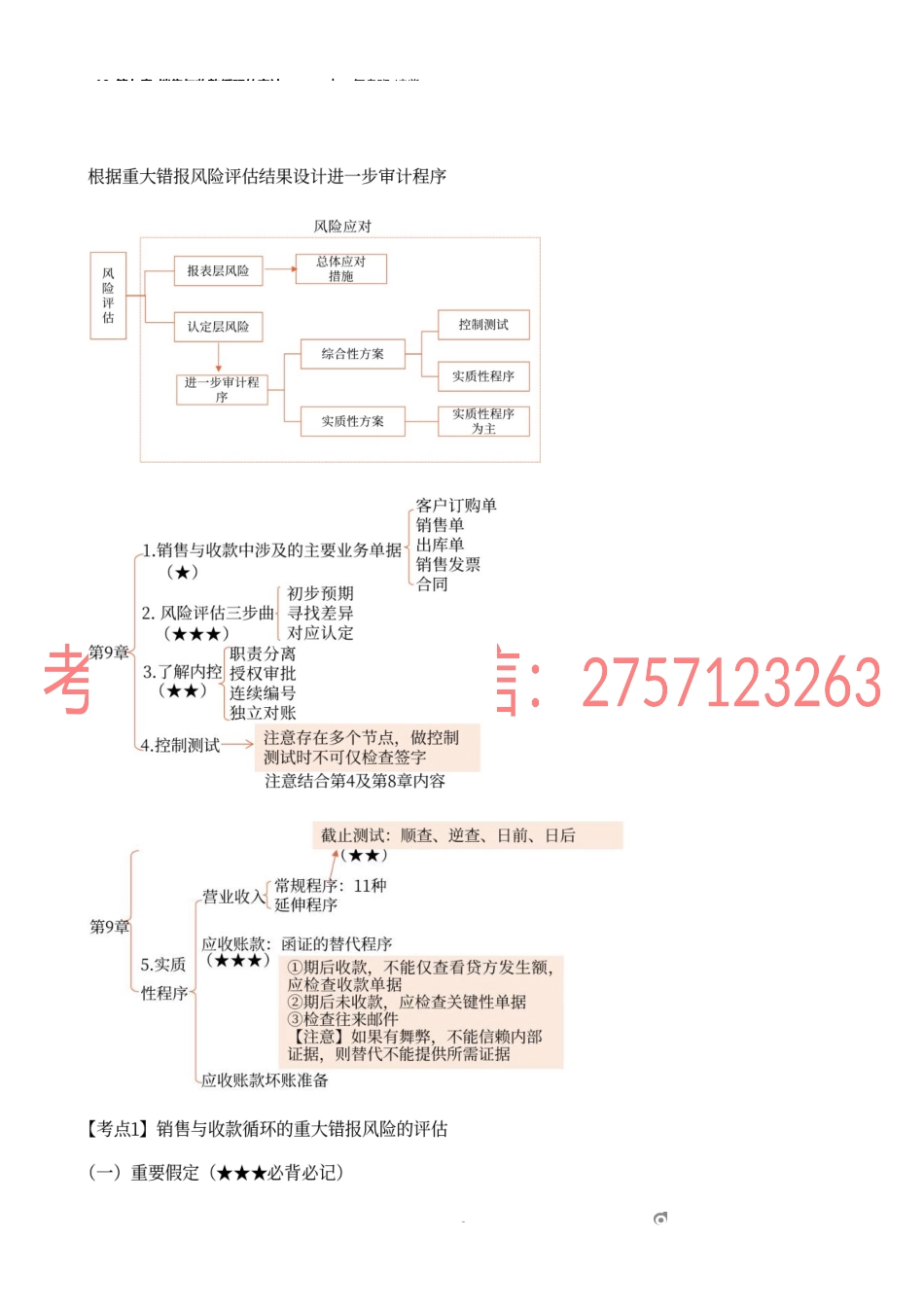

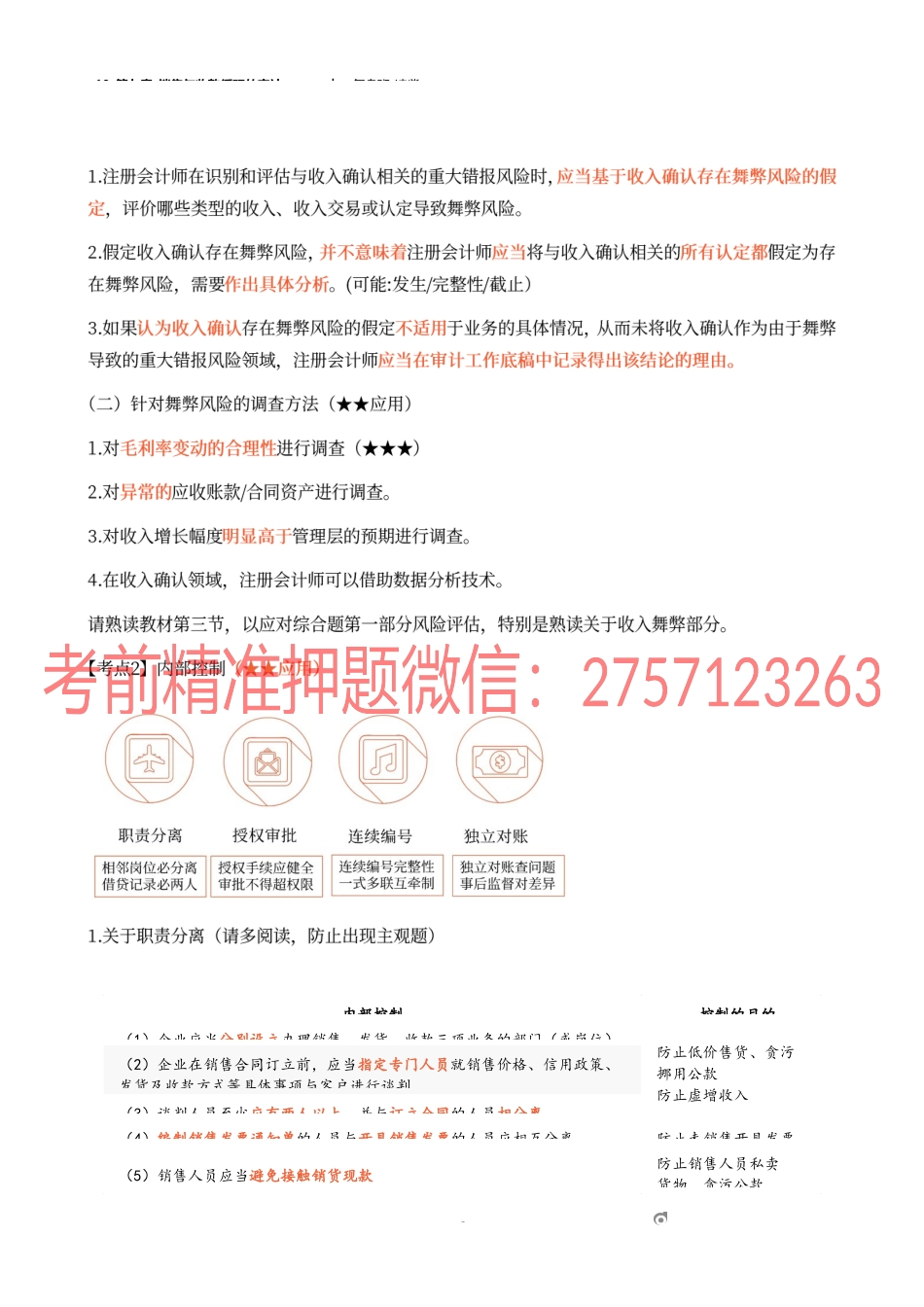

10_第九章_销售与收款循环的审计︱复盘班-凌紫1om考核考点星级1.了解销售与收款循环的主要业务活动★★2.营业收入发生(完整性)认定的“风险识别、评估与应对”及主营业务收入的实质性程序★★★3.应收账款函证★★★4.销售交易风险评估★★★10_第九章_销售与收款循环的审计︱复盘班-凌紫2om10_第九章_销售与收款循环的审计︱复盘班-凌紫3om内部控制控制的目的(1)企业应当分别设立办理销售、发货、收款三项业务的部门(或岗位)防止低价售货、贪污挪用公款防止虚增收入(2)企业在销售合同订立前,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判(3)谈判人员至少应有两人以上,并与订立合同的人员相分离(4)编制销售发票通知单的人员与开具销售发票的人员应相互分离防止未销售开具发票(5)销售人员应当避免接触销货现款防止销售人员私卖货物、贪污公款10_第九章_销售与收款循环的审计︱复盘班-凌紫4om审批程序控制的目的1.在销售发生之前,赊销已经正确审批(★★)防止企业因向虚构的或无力支付货款的客户发货而蒙受2.非经正当审批,不得发出货物3.销售价格、销售条件、运费、折扣等必须经过审批保证销售交易按照企业定价政策规定的价格开票收款4.审批人应当根据销售与收款授权批准制度的规定,在授权范围内进行审批防止因审批人决策失误而造成严重损(6)企业应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准防止贪污挪用公款(7)主营业务收入账由记录应收账款之外的员工独立登记,并由另一位不负责账簿记录的员工定期调节总账和明细账(★)防止记账错误(8)主营业务收入和应收账款记账的员工不得经手货币资金(★)防止贪污公款(9)销售人员与信用审批部门分离(★)防止出现坏账10_第九章_销售与收款循环的审计︱复盘班-凌紫5om审计目标发生、完整性、准确性、截止、分类及与列报相关的认定等(一)主营业务收入的常规实质性程序(★★应用)1.获取主营业务收入明细表2.实质性分析程序3.检查主营业务收入确认方法是否符合《企业会计准则》的规定4.检查交易价格5.检查与收入交易相关的原始凭证与会计分录6.从出库单(客户签收联)中选取样本,追查至主营业务收入明细账,以确定是否存在遗漏事项(“完整性”认定)7.结合对应收账款实施的函证程序8.实施销售截止测试9.对于销货退回的,检查相关手续是否符合规定,结合原始销售凭证检查其会计处理是否正确,结合存货项目审计关注其真实...