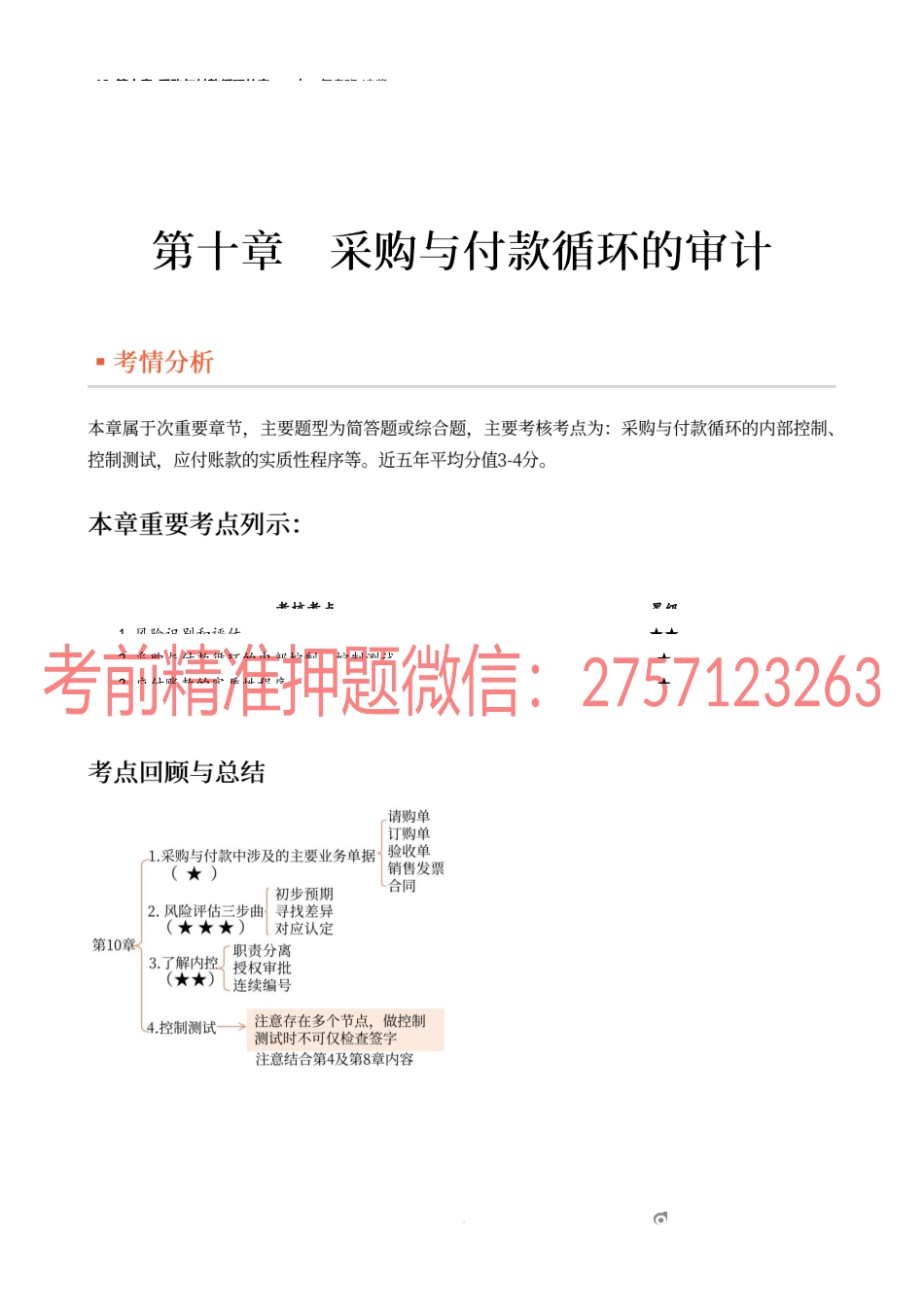

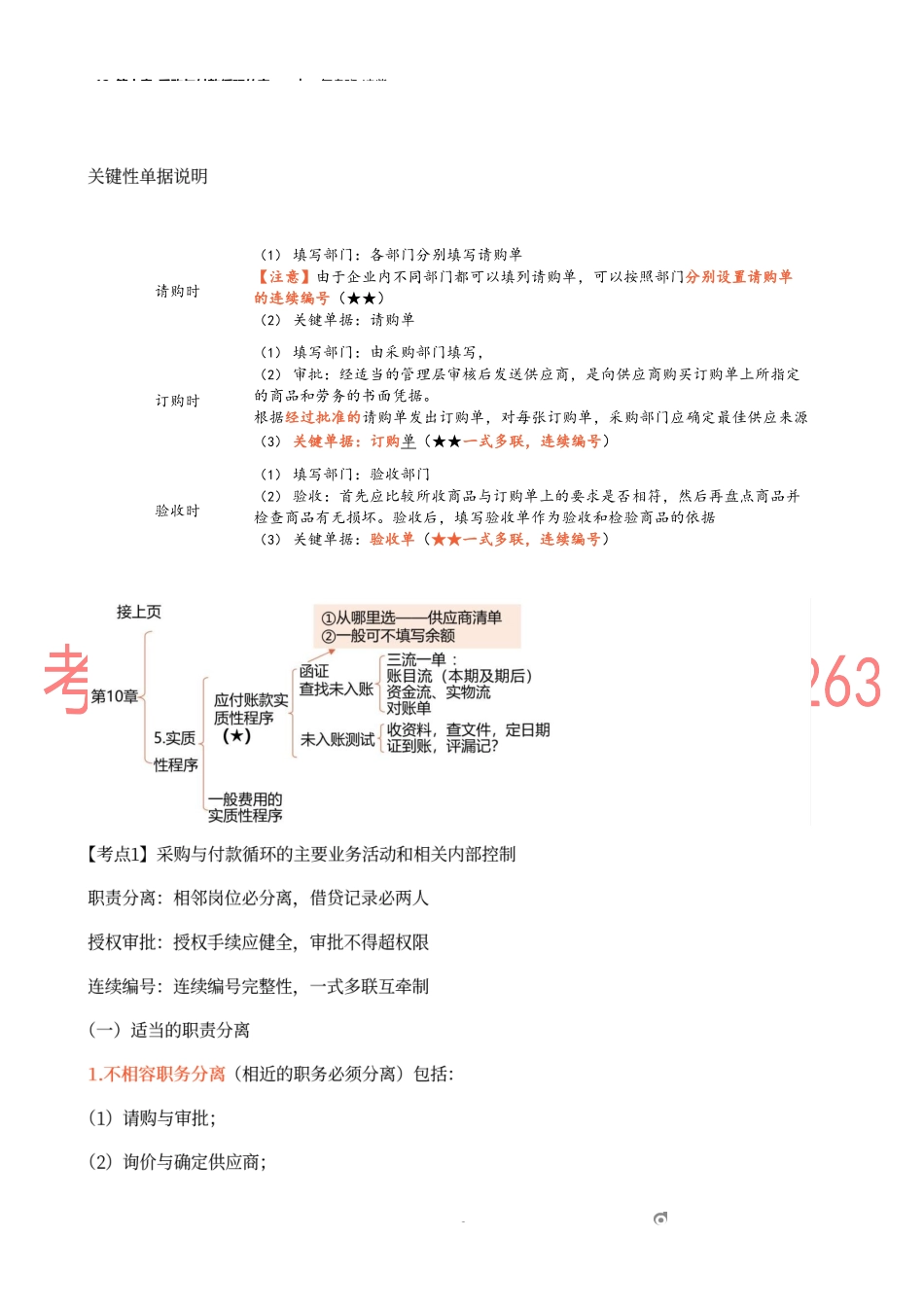

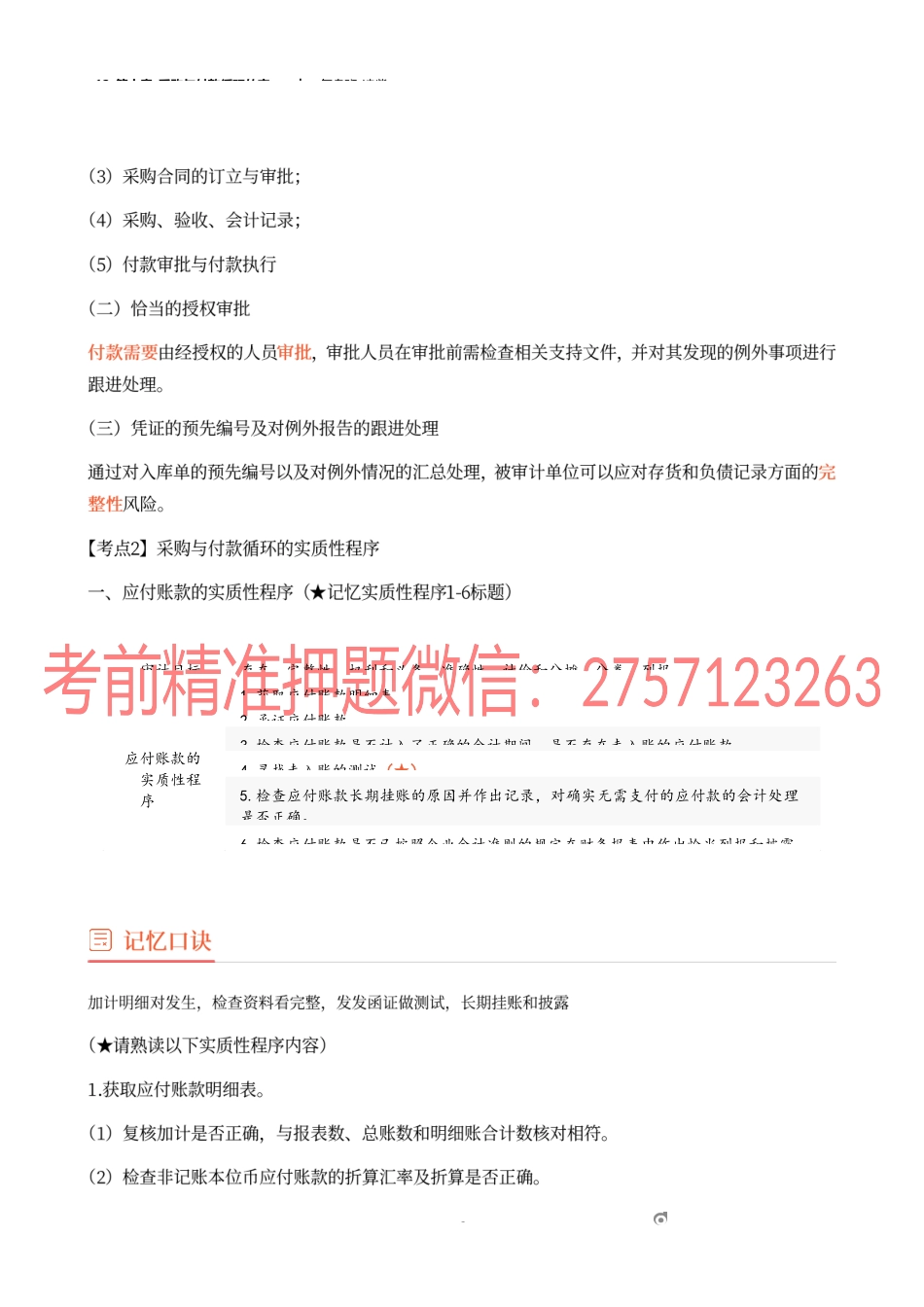

12_第十章_采购与付款循环的审︱复盘班-凌紫1om考核考点星级1.风险识别和评估★★2.采购与付款循环的内部控制、控制测试★2.应付账款的实质性程序★12_第十章_采购与付款循环的审︱复盘班-凌紫2om请购时(1)填写部门:各部门分别填写请购单【注意】由于企业内不同部门都可以填列请购单,可以按照部门分别设置请购单的连续编号(★★)(2)关键单据:请购单订购时(1)填写部门:由采购部门填写,(2)审批:经适当的管理层审核后发送供应商,是向供应商购买订购单上所指定的商品和劳务的书面凭据。根据经过批准的请购单发出订购单,对每张订购单,采购部门应确定最佳供应来源(3)关键单据:订购单(★★一式多联,连续编号)验收时(1)填写部门:验收部门(2)验收:首先应比较所收商品与订购单上的要求是否相符,然后再盘点商品并检查商品有无损坏。验收后,填写验收单作为验收和检验商品的依据(3)关键单据:验收单(★★一式多联,连续编号)12_第十章_采购与付款循环的审︱复盘班-凌紫3om审计目标存在、完整性、权利和义务、准确性、计价和分摊、分类、列报应付账款的实质性程序1.获取应付账款明细表2.函证应付账款3.检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款4.寻找未入账的测试(★)5.检查应付账款长期挂账的原因并作出记录,对确实无需支付的应付款的会计处理是否正确。6.检查应付账款是否已按照企业会计准则的规定在财务报表中作出恰当列报和披露12_第十章_采购与付款循环的审︱复盘班-凌紫4om12_第十章_采购与付款循环的审︱复盘班-凌紫5om审计目标发生、完整性、准确性、截止、分类及与列报相关的认定等费用的实质性程序1.获取一般费用明细表2.实质性分析程序3.其它检查程序4.截止测试5.检查列报和披露12_第十章_采购与付款循环的审︱复盘班-凌紫6om