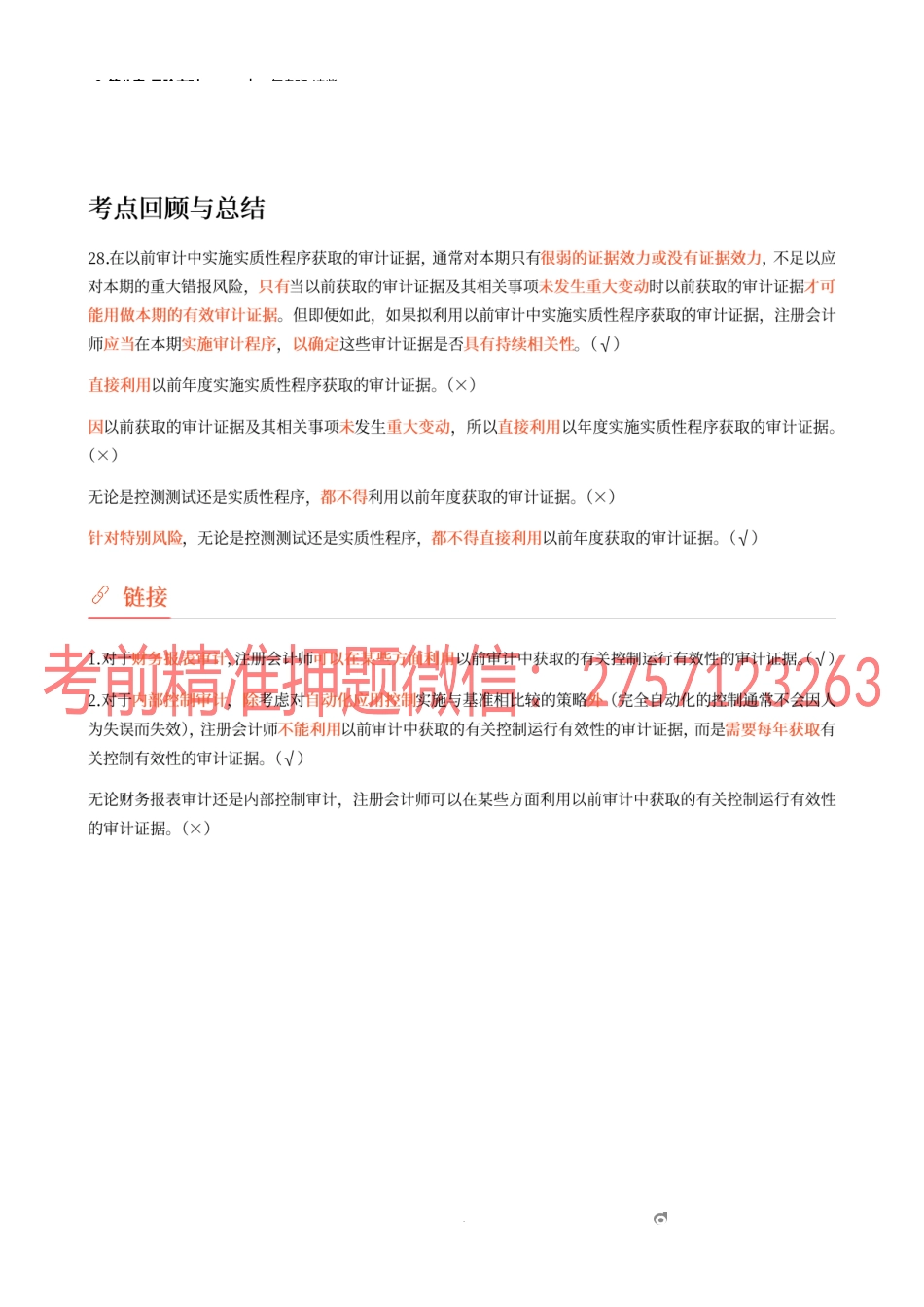

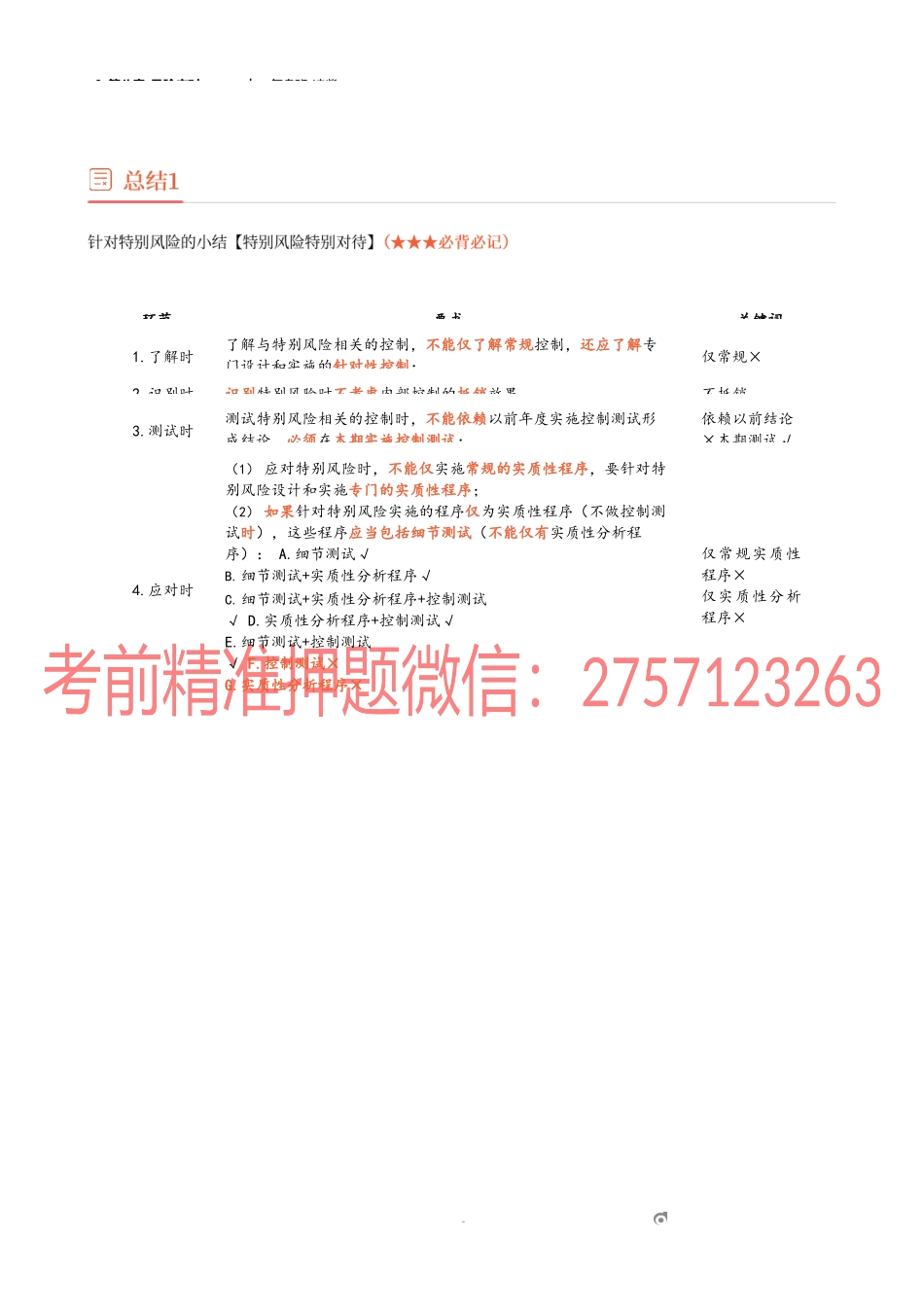

9_第八章_风险应对︱复盘班-凌紫1om9_第八章_风险应对︱复盘班-凌紫2om环节要求关键词1.了解时了解与特别风险相关的控制,不能仅了解常规控制,还应了解专门设计和实施的针对性控制;仅常规×2.识别时识别特别风险时不考虑内部控制的抵销效果不抵销3.测试时测试特别风险相关的控制时,不能依赖以前年度实施控制测试形成结论,必须在本期实施控制测试;依赖以前结论×本期测试√4.应对时(1)应对特别风险时,不能仅实施常规的实质性程序,要针对特别风险设计和实施专门的实质性程序;(2)如果针对特别风险实施的程序仅为实质性程序(不做控制测试时),这些程序应当包括细节测试(不能仅有实质性分析程序):A.细节测试√B.细节测试+实质性分析程序√C.细节测试+实质性分析程序+控制测试√D.实质性分析程序+控制测试√E.细节测试+控制测试√F.控制测试×G.实质性分析程序×仅常规实质性程序×仅实质性分析程序×9_第八章_风险应对︱复盘班-凌紫3om程序要求了解内控所有情况——必须做控制测试1.特殊情形——必须做(以下两种情形):①预期控制的运行是有效的②仅实施实质性程序无法获取认定层次充分、适当的审计证据2.其他情况——选择做实质性程序1.重大——必须做无论评估的重大错报风险结果如何,针对所有重大类别的交易、账户余额和披露应当实施实质性程序2.完成阶段两类程序——必须做:注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:①将财务报表中的信息与所依据的会计记录进行核对或调节,包括核对或调节披露中的信息,无论该信息是从总账和明细账中获取,还是从总账和明细账之外的其他途径获取②检查财务报表编制过程中作出的重大会计分录和其他调整实质性分析程序1.特殊情况——单独做(非必须做)如果重大错报风险较低且数据之间存在稳定的预期关系,注册会计师可以单独使用实质性分析程序获取充分、适当的审计证据2.一般情况——配合做(非必须做)实质性分析程序所提供的证据在很大程度上是间接证据,证明力相对较弱,注册会计师通常将实质性程序与细节测试结合使用细节测试1.特殊情况——必须做如果针对特别风险实施的程序仅为实质性程序(不做控制测试时),这些程序应当包括细节测试2.其他情况——选择做9_第八章_风险应对︱复盘班-凌紫4om类别了解内部控制控制测试实质性程序对象内部控制内部控制会计数据目的①评价控制的设计是否合理②确定控制是否得到执行测试控制运行的有效性以发现认定层...