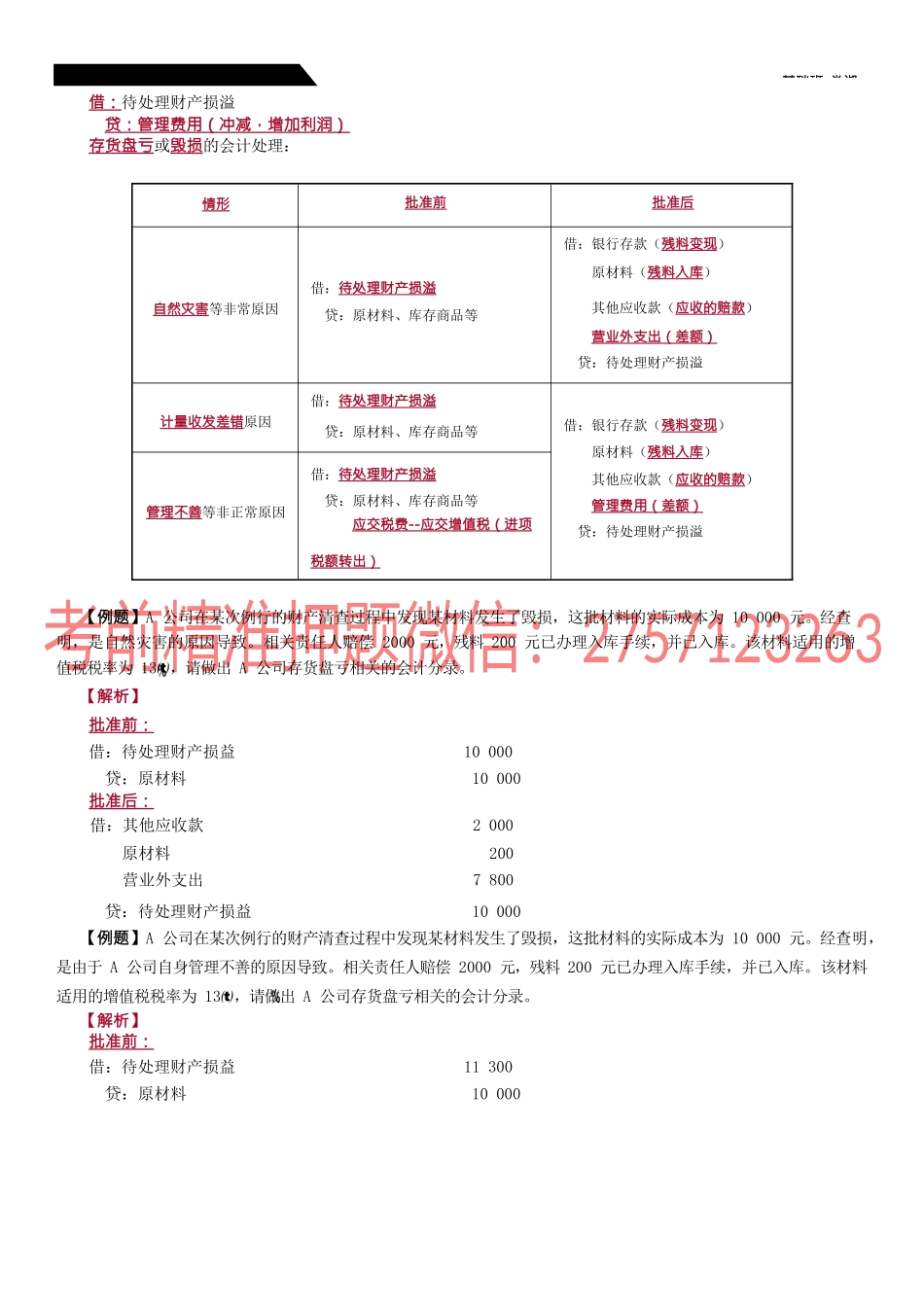

第二章存基础班-娄淑三、存货期末计量和存货跌价准备计提(四)存货跌价准备的计提和转回本期应计提的存货跌价准备=期末可变现净值低于成本的差额(应有余额)-“存货跌价准备”账户原有余额【例题·单选题】甲公司为商品流通企业,发出存货采用加权平均法结转成本,按单项存货计提跌价准备;存货跌价准备在结转成本时结转。该公司2022年年初存货的账面余额中包含A产品1200件,其实际成本为360万元,已计提的存货跌价准备为30万元。2022年该公司未发生任何与A产品有关的进货,A产品当期售出400件。2022年12月31日,该公司对A产品进行检查时发现,库存A产品均无不可撤销合同,其市场销售价格为每件0.26万元,预计销售每件产品还将发生销售费用及相关税金0.005万元。假定不考虑其他因素的影响,该公司2022年年末对A产品计提的存货跌价准备为()万元。A.6B.16C.26D.36【答案】B【解析】2022年年末A产品的实际成本=360-360/1200×400=240万元,可变现净值=800×(0.26-0.005)=204万元,应计提存货跌价准备金额=240-204=36万元,“存货跌价准备”科目期初余额30万元,当期已转销400/1200×30=10万元,该公司年末对A产品计提的存货跌价准备=36-20=16万元。【例题】20X7年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场价格下跌,预第二章存基础班-娄淑计可变现净值为400万元,由此计提存货跌价准备100万元。假定:(1)20X8年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场价格有所上升,使得W7型机器的预计可变现净值变为475万元。(2)20X8年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场价格进一步上升,预计W7型机器的可变现净值为555万元。【解析】(1)20X8年6月30日:借:存货跌价准备750000贷:资产减值损失----存货减值损失750000(2)20X8年12月31日:借:存货跌价准备250000贷:资产减值损失——存货减值损失250000(五)存货跌价准备的结转第四节存货的清查盘点存货盘盈(账<实)时:批准前:借:原材料/库存商品贷:待处理财产损溢报经批准后:第二章存基础班-娄淑借:待处理财产损溢贷:管理费用(冲减,增加利润)存货盘亏或毁损的会计处理:情形批准前批准后借:银行存款(残料变现)原材料(残料入库)借:待处理财产损溢自然灾害等非常原因贷:原材料、库存商品等其他应收款(应收的赔款)营业外支出(差额)贷:待处理财产损溢借:待处理财产损溢计量收发差错原因贷:原材料、...