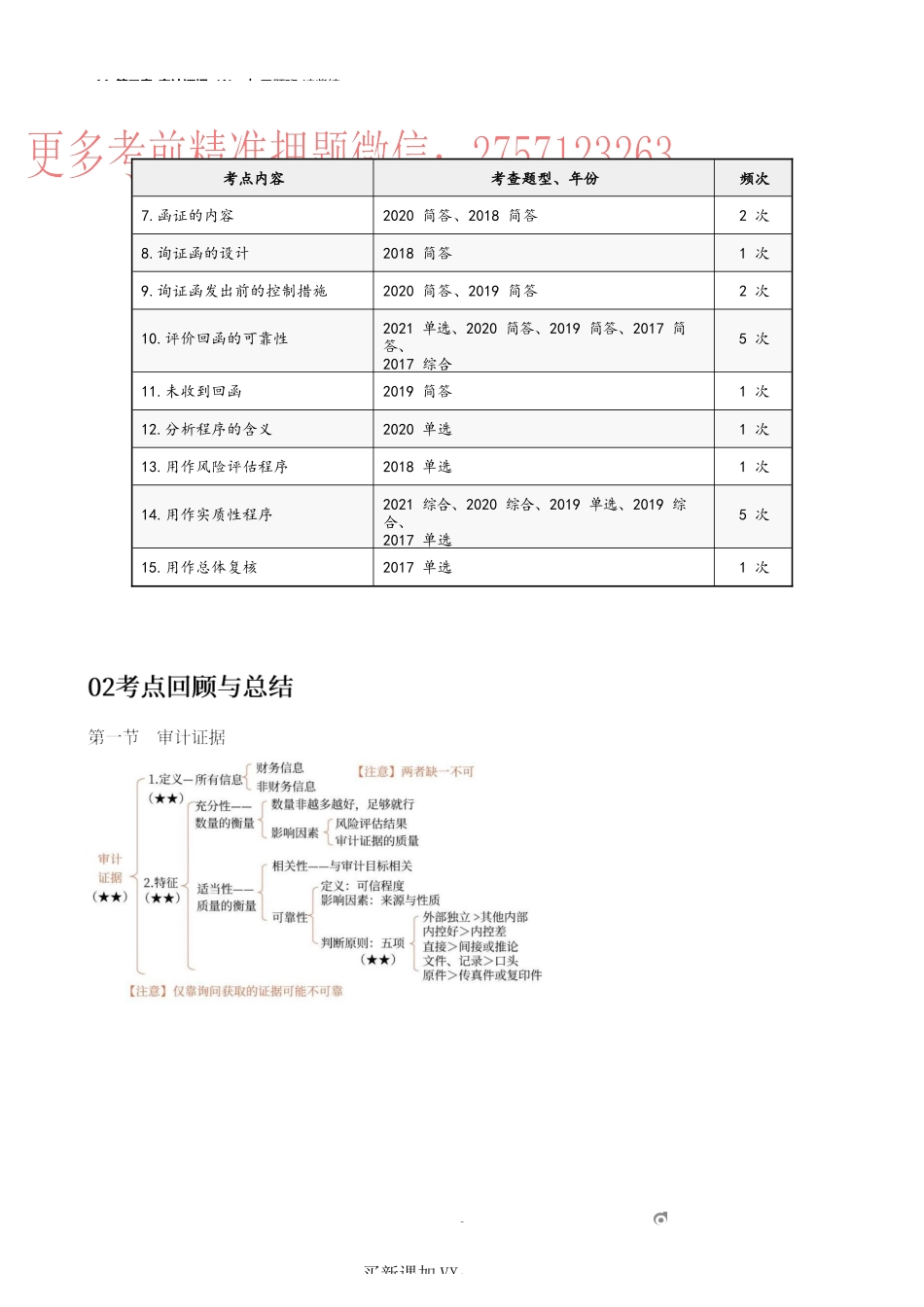

11_第三章_审计证据(1)︱习题班-凌紫绮1m买新课加VX:考点内容考查题型、年份频次1.审计证据的特征(充分性、适当性)2018单选1次2.审计证据的相关性2020单选1次3.审计证据的可靠性2019单选1次4.审计证据充分性与适当性2019单选、2017单选2次5.审计程序2020简答、2019单选、2018单选、2017综合4次6.函证决策2021多选、2019简答、2018简答、2017多选4次11_第三章_审计证据(1)︱习题班-凌紫绮2m买新课加VX:考点内容考查题型、年份频次7.函证的内容2020简答、2018简答2次8.询证函的设计2018简答1次9.询证函发出前的控制措施2020简答、2019简答2次10.评价回函的可靠性2021单选、2020简答、2019简答、2017简答、2017综合5次11.未收到回函2019简答1次12.分析程序的含义2020单选1次13.用作风险评估程序2018单选1次14.用作实质性程序2021综合、2020综合、2019单选、2019综合、2017单选5次15.用作总体复核2017单选1次11_第三章_审计证据(1)︱习题班-凌紫绮3m买新课加VX:程序风险评估控制测试实质性程序检查√√√观察√√√询问√√√函证××√重新计算××√重新执行×√×分析√×√11_第三章_审计证据(1)︱习题班-凌紫绮4m买新课加VX:11_第三章_审计证据(1)︱习题班-凌紫绮5m买新课加VX:11_第三章_审计证据(1)︱习题班-凌紫绮6m买新课加VX:阶段目的是否应当运用分析重点详细程度是否确定预期值备注用作风险评估程序识别那些可能表明财务报表存在重大错报风险的异常变化√财务报表层次及认定层次不如实质性程序详细√比较的性质、预期值的精确程度与实质性分析程序相比,不足以提供充分、适当的审计证据用于总体复核确定财务报表整体是否与其对被审计单位的了解一致√集中在财务报表层次√—用作实质性程序应对重大错报风险×集中在认定层次详细√—11_第三章_审计证据(1)︱习题班-凌紫绮7m买新课加VX:11_第三章_审计证据(1)︱习题班-凌紫绮8m买新课加VX: