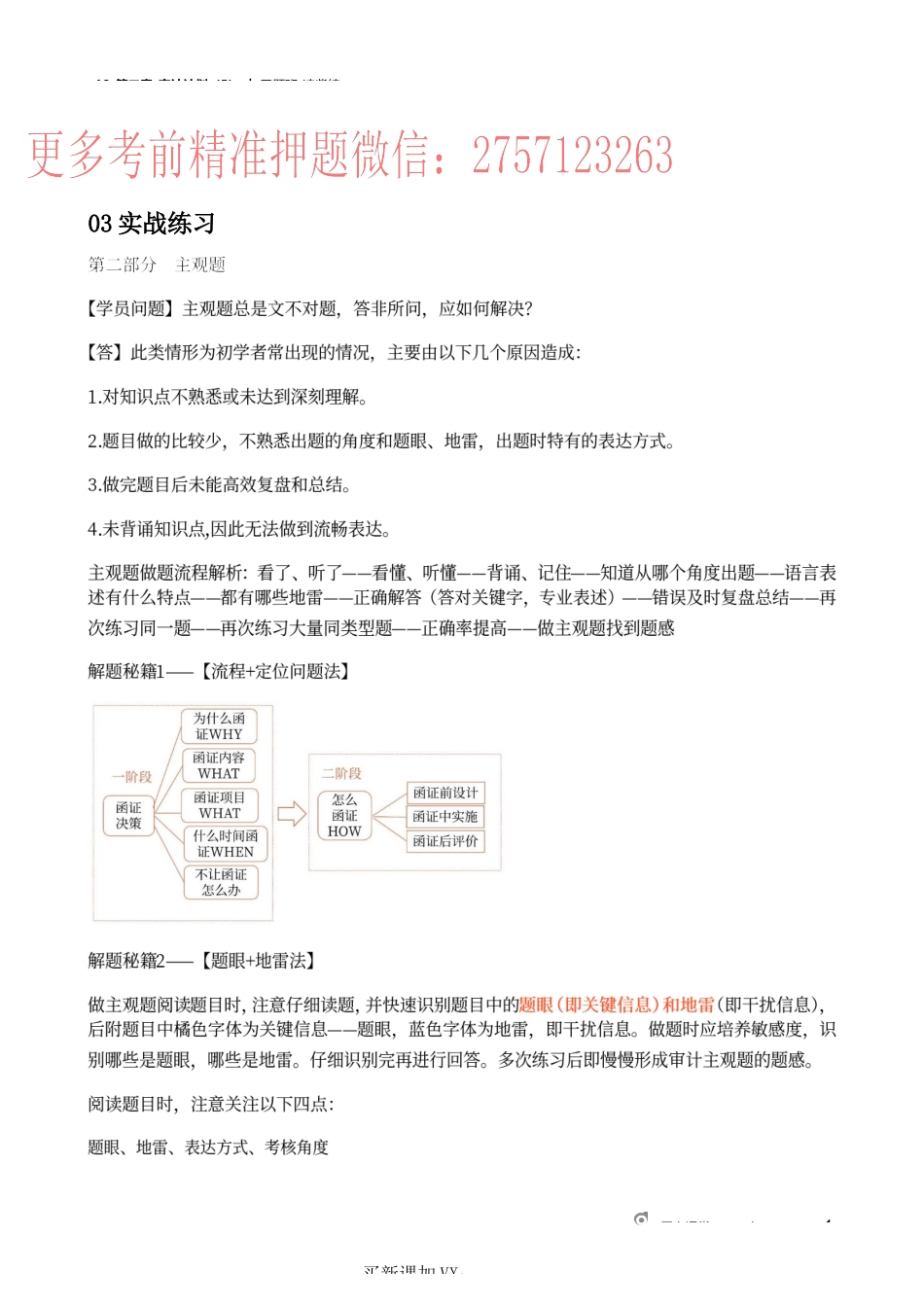

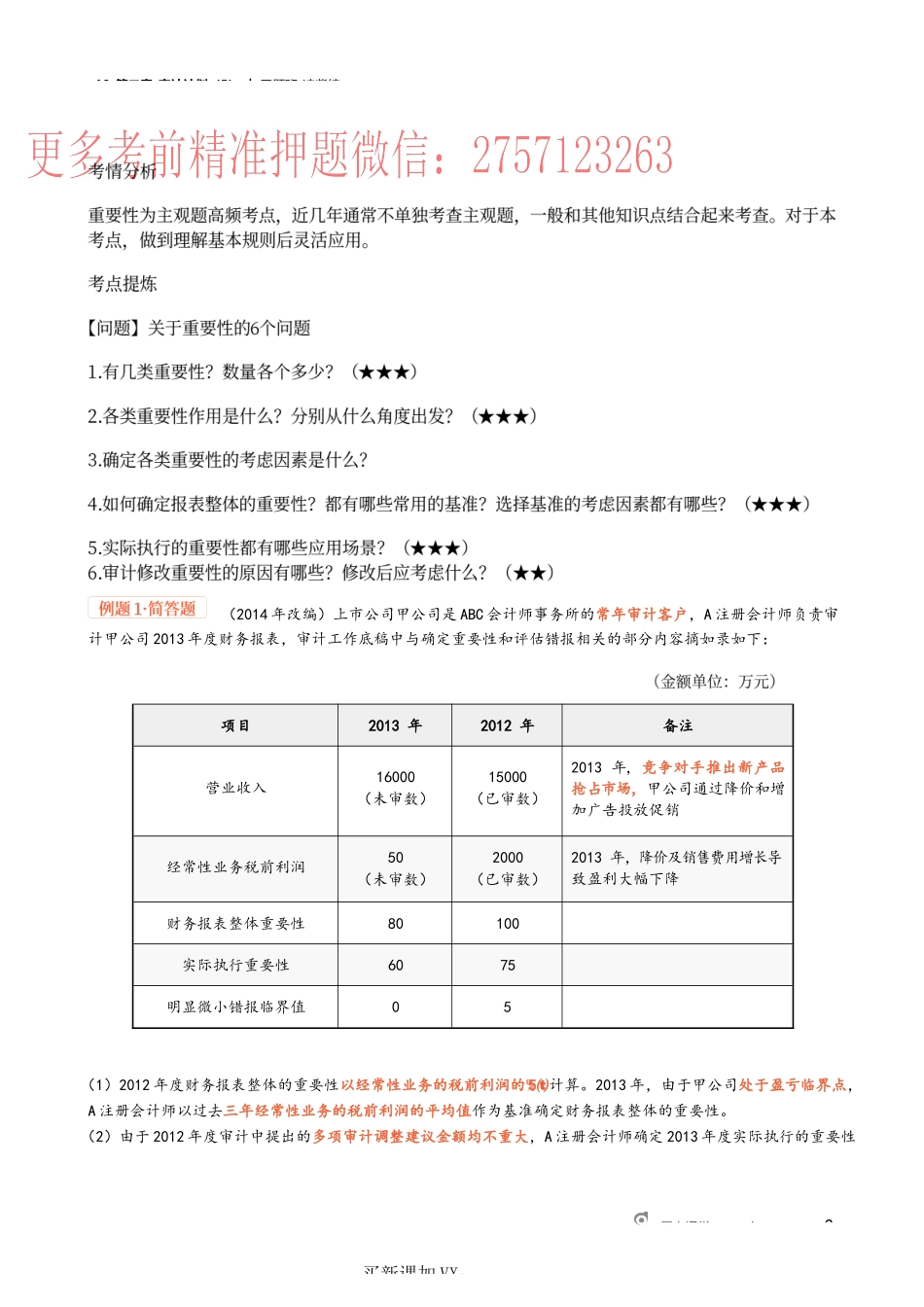

10_第二章_审计计划(5)︱习题班-凌紫绮网上课堂www.dongao.com1买新课加VX:03实战练习10_第二章_审计计划(5)︱习题班-凌紫绮网上课堂www.dongao.com2买新课加VX:(2014年改编)上市公司甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2013年度财务报表,审计工作底稿中与确定重要性和评估错报相关的部分内容摘如录如下:项目2013年2012年备注营业收入16000(未审数)15000(已审数)2013年,竞争对手推出新产品抢占市场,甲公司通过降价和增加广告投放促销经常性业务税前利润50(未审数)2000(已审数)2013年,降价及销售费用增长导致盈利大幅下降财务报表整体重要性80100实际执行重要性6075明显微小错报临界值05(1)2012年度财务报表整体的重要性以经常性业务的税前利润的5计算。2013年,由于甲公司处于盈亏临界点,A注册会计师以过去三年经常性业务的税前利润的平均值作为基准确定财务报表整体的重要性。(2)由于2012年度审计中提出的多项审计调整建议金额均不重大,A注册会计师确定2013年度实际执行的重要性【答案】恰当。【破题思路】做重要性的题,注意关注选择的基准是否适合具体情况。不恰当。2012年度有多项审计调整,将实际执行的重要性确定为财务报表整体重要性的75不恰当。【破题思路】多项审计调整建议金额均不重大,意味着有调整,只不过不重大。恰当。不恰当。该分类错报对其所影响的账户重大/很可能影响关键财务指标(如营运资金),应作为重大错报。【破题思路】评价错报——定性及定量两个角度考虑。分类错报更关注定性。不恰当。该错报虽然小于财务报表整体的重要性,但会使甲公司税前利润由盈利转为亏损,属于重大错报。【破题思路】做题遇到列示大量数据的题目一定要回头看数据后再回答。本题就需要和报表的利润去对比。不恰当。在这种情况下,审计项目组应当考虑调低重要性,并重新考虑实际执行的重要性和进一步审计程序的性质、时间安排和范围的适当性,以获取充分、适当的审计证据,作为发表审计意见的基础。10_第二章_审计计划(5)︱习题班-凌紫绮网上课堂www.dongao.com3买新课加VX:为财务报表整体重要性的75,与2012年度保持一致。(3)2013年,治理层提出希望知悉审计过程中发现的所有错报,因此,A注册会计师确定2013年度明显微小错报的临界值为0。(4)甲公司2013年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50,A注册会计师认为,该错报对利润表...