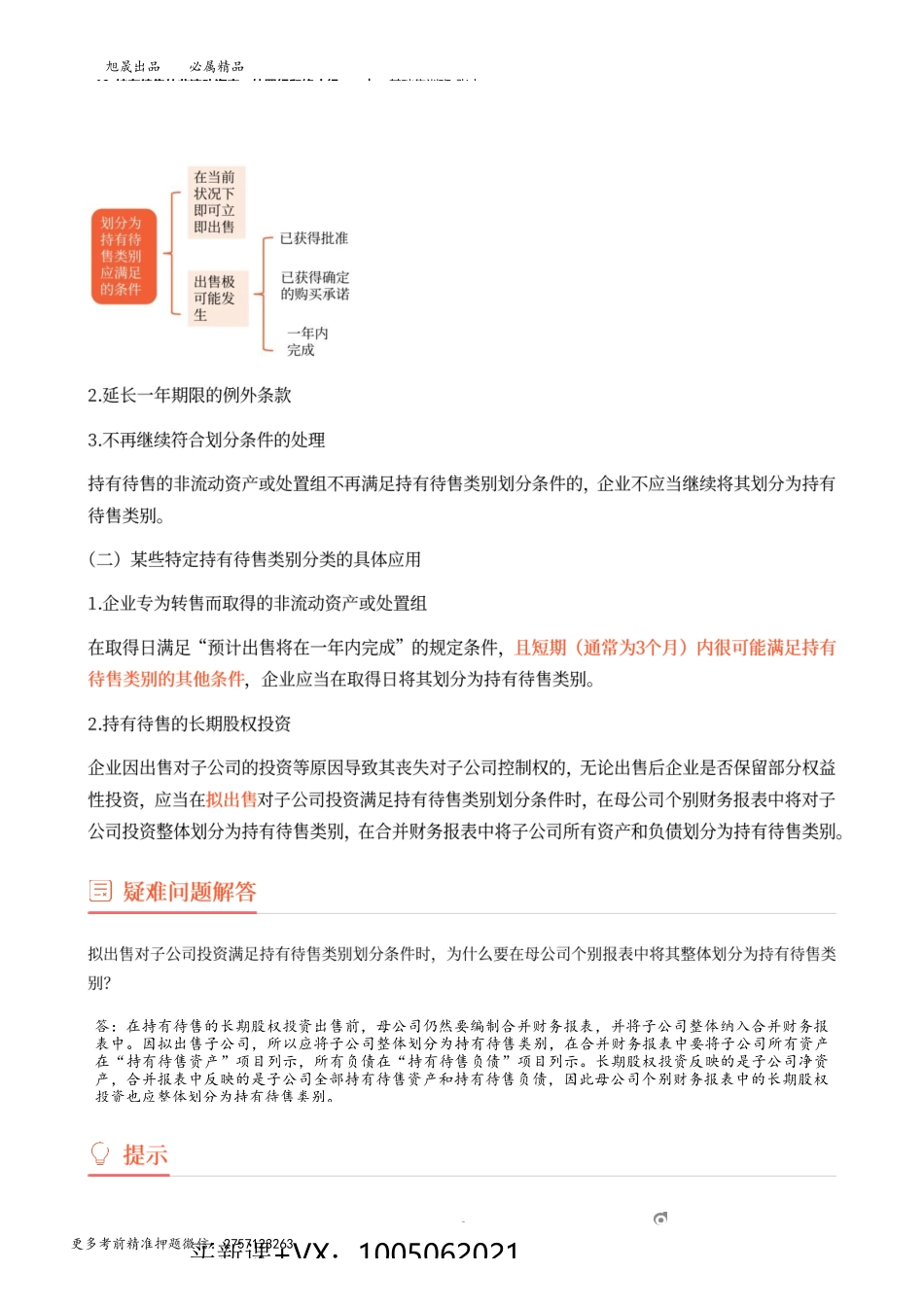

旭晟出品必属精品更多考前精准押题微信:275712326319_持有待售的非流动资产、处置组和终止经︱基础集训班-张志1om买新课+VX:1005062021旭晟出品必属精品更多考前精准押题微信:275712326319_持有待售的非流动资产、处置组和终止经︱基础集训班-张志答:在持有待售的长期股权投资出售前,母公司仍然要编制合并财务报表,并将子公司整体纳入合并财务报表中。因拟出售子公司,所以应将子公司整体划分为持有待售类别,在合并财务报表中要将子公司所有资产在“持有待售资产”项目列示,所有负债在“持有待售负债”项目列示。长期股权投资反映的是子公司净资产,合并报表中反映的是子公司全部持有待售资产和持有待售负债,因此母公司个别财务报表中的长期股权投资也应整体划分为持有待售类别。2om买新课+VX:1005062021旭晟出品必属精品更多考前精准押题微信:275712326319_持有待售的非流动资产、处置组和终止经营︱基础集训班-张志企业集团G拟出售持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件。情形一:企业集团G拥有子公司100的股权,拟出售全部股情形一,企业集团G应当在母公司个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报情形二:企业集团G拥有子公司100的股权,拟出售55的股权,出售后将丧失对子公司的控制权,但对其具有情形二,企业集团G应当在母公司个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报情形三:企业集团G拥有子公司100的股权,拟出售25的股权,仍然拥有对子公司的控制情形三,由于企业集团G仍然拥有对子公司的控制权,该长期股权投资并不是“主要通过出售而非持续使用收回情形四:企业集团G拥有子公司55的股权,拟出售6的股权,出售后将丧失对子公司的控制权,但对其具有重情形四与情形二类似,企业集团G应当在母公司个别财务报表中将拥有的子公司55的股权划分为持有待售类别,3om买新课+VX:1005062021旭晟出品必属精品更多考前精准押题微信:275712326319_持有待售的非流动资产、处置组和终止经营︱基础集训班-张志情形五:企业集团G拥有联营企业35的股权,拟出售30的股权,G持有剩余的5股权,且对被投资方不具有重情形五,企业集团G应当将拟出售的30股权划分为持有待售类别,不再按权益法核算,剩余5的股权在前述30的股权处置前,应当采用权益法进行会计处理,在前述30的股权处置后,应当按照《企业会计准则第22号——情...