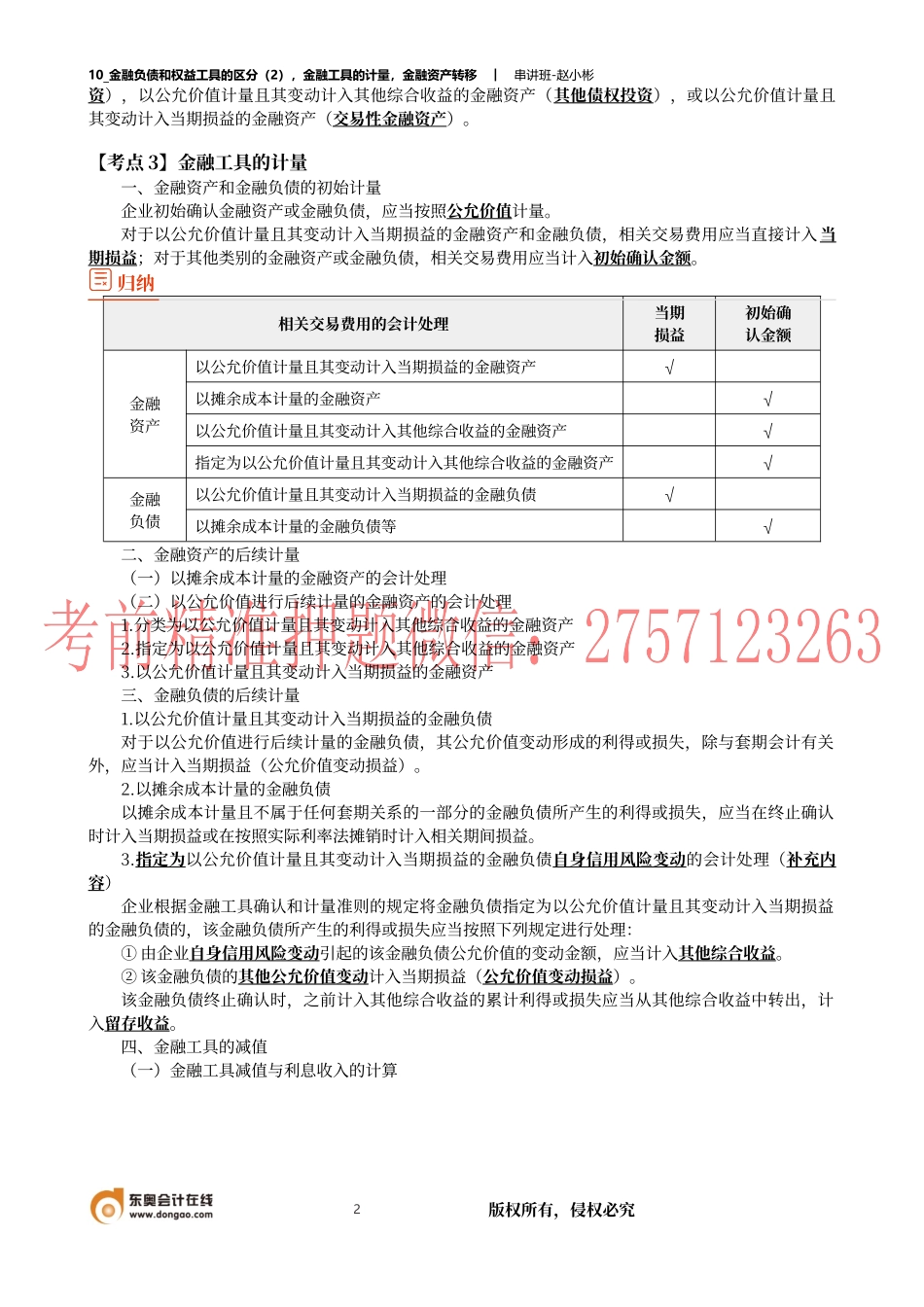

10_金融负债和权益工具的区分(2),金融工具的计量,金融资产转移︱串讲班-赵小彬1版权所有,侵权必究【考点2】金融负债和权益工具的区分三、永续债等类似金融工具的会计处理(一)永续债等类似金融工具发行方会计分类应当考虑的因素1.到期日2.清偿顺序3.利率跳升和间接义务(参考【教材例13-6】)(1)如果跳升次数有限、有最高票息限制(即“票息封顶”)且封顶利率未超过同期同行业同类型工具平均的利率水平,或者跳升总幅度较小且封顶利率未超过同期同行业同类型工具平均的利率水平,可能不构成间接义务。(2)如果永续债合同条款虽然规定了票息封顶,但该封顶票息水平超过同期同行业同类型工具平均的利率水平,通常构成间接义务。(二)永续债持有方会计分类的要求除符合长期股权投资准则规定的适用范围外,永续债持有方应当按下列规定对永续债进行会计处理:持有方在判断持有的永续债是否属于权益工具投资时,应当遵循金融工具确认和计量准则和金融工具列报准则的相关规定。1.对于属于权益工具投资的永续债,持有方应当将其分类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产),或在符合条件时对非交易性权益工具投资初始指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。2.对于不属于权益工具投资的永续债,持有方应当将其分类为以摊余成本计量的金融资产(债权投10_金融负债和权益工具的区分(2),金融工具的计量,金融资产转移︱串讲班-赵小彬2版权所有,侵权必究资),以公允价值计量且其变动计入其他综合收益的金融资产(其他债权投资),或以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)。【考点3】金融工具的计量一、金融资产和金融负债的初始计量企业初始确认金融资产或金融负债,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产和金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额。归纳相关交易费用的会计处理当期损益初始确认金额金融资产以公允价值计量且其变动计入当期损益的金融资产√以摊余成本计量的金融资产√以公允价值计量且其变动计入其他综合收益的金融资产√指定为以公允价值计量且其变动计入其他综合收益的金融资产√金融负债以公允价值计量且其变动计入当期损益的金融负债√以摊余成本计量的金融负债等√二、金融资产的后续计量(一)以摊余成本计...