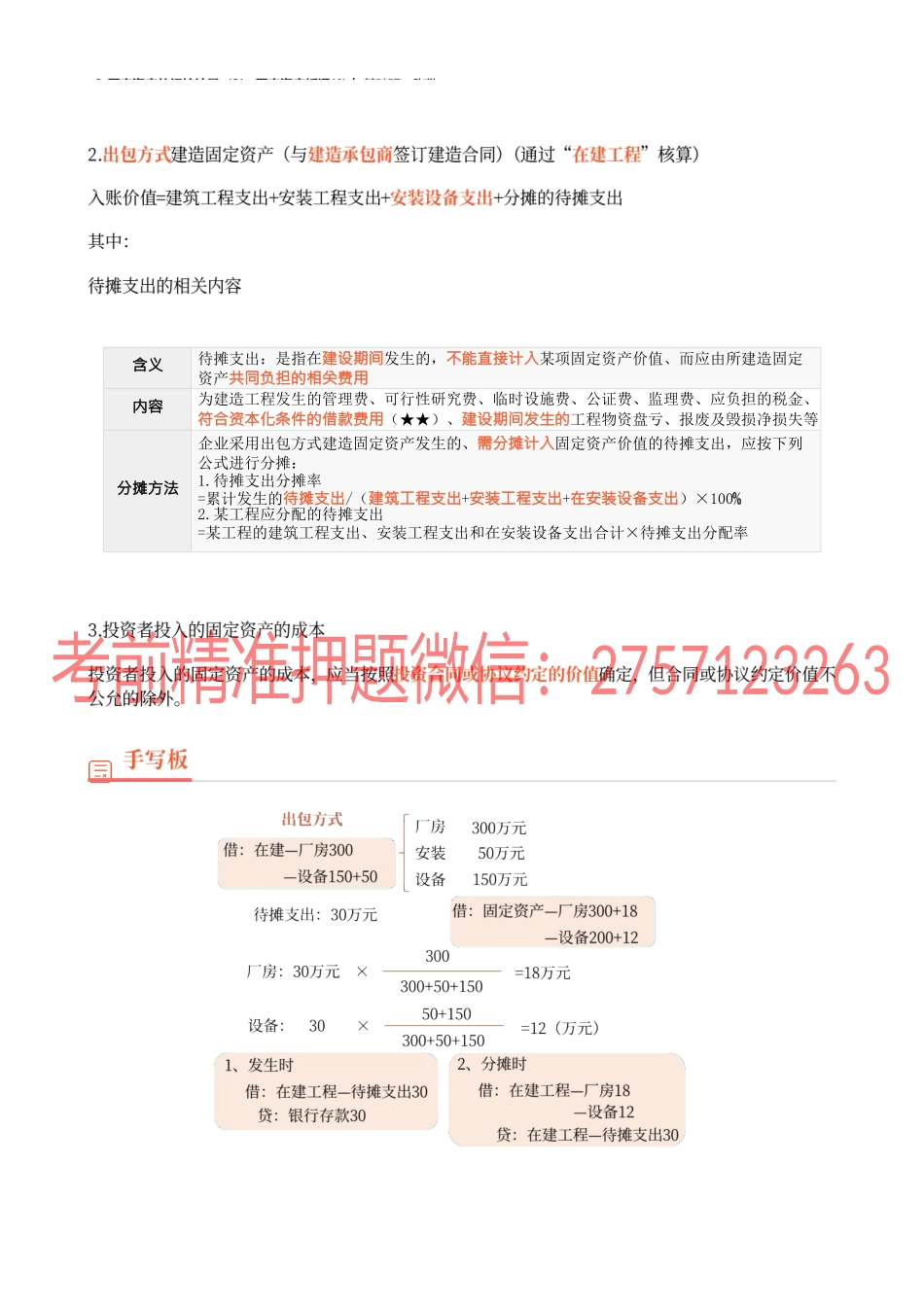

8_固定资产的初始计量(2),固定资产折旧(1)︱基础班-张敬二、固定资产的初始计量情形自行建造固定资产1.购入工程物资借:工程物资应交税费——应交增值税(进项税额)贷:银行存款等2.领用工程物资借:在建工程贷:工程物资3.领用材料借:在建工程贷:原材料4.领用产品借:在建工程贷:库存商品5.工程应负担的职工薪酬借:在建工程贷:应付职工薪酬6.辅助生产部门的劳务借:在建工程贷:生产成本7.满足资本化条件的借款费用借:在建工程贷:长期借款——应计利息/应付利息8.达到预定可使用状态借:固定资产贷:在建工程计提时使用时属于费用性支出的形成固定资产的借:生产成本/制造费用等贷:专项储备借:专项储备贷:银行存款等1.建造过程中借:在建工程应交税费——应交增值税(进项税额)(可能)贷:××科目2.达到预定可使用状态时借:固定资产贷:在建工程同时:借:专项储备贷:累计折旧(全额计提)会计算“”“”资产负债表中固定资产和专项储备的列示金额。20000002600002260000300000300000300000300000230000023000002300000(全额计提)2300000150000150000700000(70000×10)700000【答案】甲公司的账务处理如下:企业按月提取安全生产费借:生产成本——贷:专项储备安全生产费购置安全防护设备——借:在建工程××设备——应交税费应交增值税(进项税额)贷:银行存款——借:在建工程××设备贷:应付职工薪酬借:应付职工薪酬贷:银行存款/——库存现金借:固定资产××设备——贷:在建工程××设备借:专项储备——安全生产费贷:累计折旧支付安全生产检查费——借:专项储备安全生产费贷:银行存款【注意】8_固定资产的初始计量(2),固定资产折旧(1)︱基础班-张敬注意:计提时已确认成本费用。甲公司是一家煤矿企业,依据开采的原煤产量按月提取安全生产费,提取标准为每吨10元,假定每月原煤产量为70000吨,2×20年7月8日,经有关部门批准,该企业购入一批需要安装的用于改造和完善矿井运输的安全防护设备,价款为2000000元,增值税进项税额为260000元,安装过程中支付人工费300000元。7月28日安装完成。2×20年7月30日,甲公司另支付安全生产检查费150000元,假定2×20年6月30日,甲公司“专项储备——安全生产费”余额为50000000元。不考虑其他相关税费。要求:编制甲公司相关的账务处理。8_固定资产的初始计量(2),固定资产折旧(1)︱基础班-张敬含义待摊支出:是指在建设期间发生的,不能直接计入某项固定资产价...