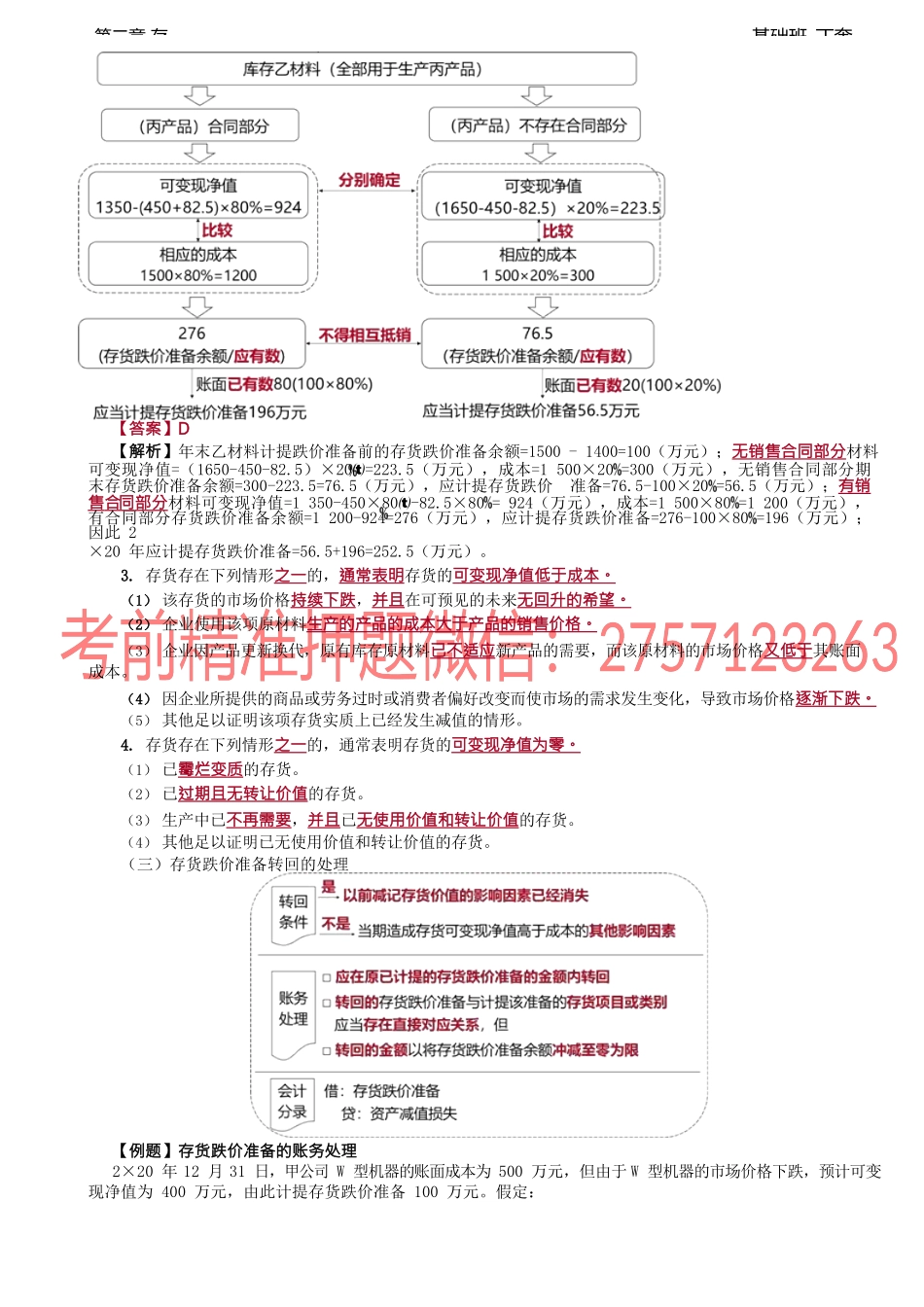

基础班-丁奎第二章存【知识点三】存货期末计量和存货跌价准备的计提★★★(二)计提存货跌价准备的方法1.计提方法的一般规定【例题】按存货类别计提存货跌价准备甲公司的有关资料及存货期末计量见下表,假设甲公司在此之前没有对存货计提跌价准备。假定不考虑相关税费和销售费用。按存货类别计提存货跌价准备商品数量(台)成本可变现净值按存货类别确定的账面价值由此计提的存货跌价准备单价总额单价总额第一组A商品40010400093600B商品5007350084000合计7500760075000第二组C商品2005010000489600D商品100454500444400合计145001400014000500第三组E商品70010070000805600056000合计70000560005600014000总计92000776007750014500【例题•多选题】计提存货跌价准备的方法某企业有W、Y两大类存货,W类存货包括甲、乙两种存货,Y类存货包括丙、丁两种存货,期末W类存货的成本与可变现净值分别为28000元和26000元,Y类存货的成本与可变现净值分别为36000元和39000元,甲存货的成本与可变现净值分别为16000元和12000元,乙存货的成本与可变现净值分别为12000元和14000元,丙存货的成本与可变现净值分别为26000元和29800元,丁存货的成本与可变现净值分别为10000元和9200元。上述存货采用成本与可变现净值孰低法确定期末存货账面价值,下列表述中正确的有()。A.单项比较法确定的期末存货账面价值为59200元B.分类比较法确定的期末存货账面价值为62000元C.总额比较法确定的期末存货账面价值为64000元D.总额比较法确定的期末存货账面价值为67000元分析:期末存货成本与可变现净值项目成本可变现净值单项比较法分类比较法总额比较法基础班-丁奎第二章存Y类存货360003900036000丙存货260002980026000丁存货1000092009200W类存货280002600026000甲存货160001200012000乙存货120001400012000合计6400065000592006200064000【答案】ABC【解析】存货期末减值,可以按照类别计提,也可以按单项存货分别计提,按照单项存货计提,期末存货账面价值=12000+12000+26000+9200=59200(元),选项A正确;分类计提反映的期末存货账面价值=26000+36000=62000(元),选项B正确;按总额法确定的期末账面价值为64000(元),选项C正确。2.同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,如何计提(或转回)存货跌价准备?【例题•单选题】材料存货跌价准备的计提甲公司2×20年年末库存乙材料的账面余额为1500万元,年末计提跌价准备前账面价值为1400万元...