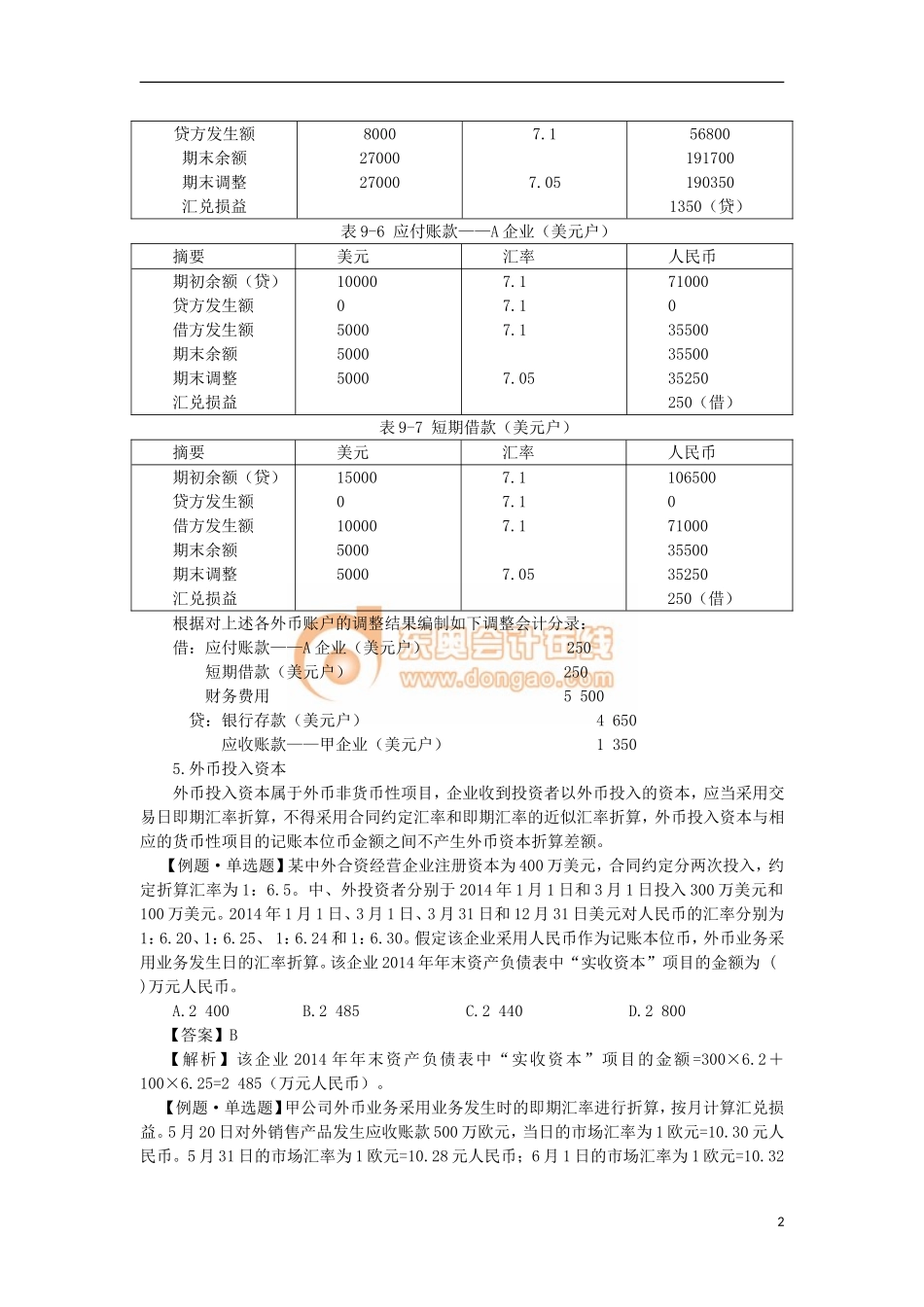

二、外币交易的会计处理4.买入或者卖出以外币计价的商品或者劳务企业发生买入或者卖出以外币计价的商品或者劳务时,应按企业选定的折算汇率将外币金额折合为记账本位币入账。期末(月末、或季末、年末),对所有外币账户余额按期末市场汇率进行调整,调整后的差额记入“财务费用”科目。【教材例9-12】某企业外币业务核算采用当月月初的市场汇率作为即期汇率近似汇率,并作为当月外币交易业务的折算汇率,并按月计算汇兑损益。当年5月1日的市场汇率为$1:¥7.1。当年4月30日的市场汇率为$1:¥7.1,各外币账户当年4月30日的期末余额见表9-3。表9-3期末余额外币账户外币余额(美元)折算汇率记账本位币金额(人民币元)银行存款1000007.1710000应收账款——甲企业100007.171000应付账款——A企业100007.171000短期借款150007.1106500该企业5月份外币收支业务如下:(1)5日,收回甲企业货款8000美元。(2)8日,支付A企业货款5000美元。(3)20日,归还短期借款10000美元。(4)23日,出售甲企业产品一批,货款25000美元,货已发出,货款尚未收到。根据上述业务资料,该企业应作如下会计分录(不考虑增值税等相关税金):(1)借:银行存款(美元户)56800($8000×7.1)贷:应收账款——甲企业(美元户)56800($8000×7.1)(2)借:应付账款——A企业(美元户)35500($5000×7.1)贷:银行存款(美元户)35500($5000×7.1)(3)借:短期借款(美元户)71000($10000×7.1)贷:银行存款(美元户)71000($10000×7.1)(4)借:应收账款——甲企业(美元户)177500($25000×7.1)贷:主营业务收入177500若当年5月31日的市场汇率为$1:¥7.05,则该企业调整各外币账户余额见表9-4到表9-7。表9-4银行存款(美元户)摘要美元汇率人民币期初余额(借)借方发生额贷方发生额期末余额期末调整汇兑损益10000080001500093000930007.17.17.17.05710000568001065006603006556504650(贷)表9-5应收账款——甲企业(美元户)摘要美元汇率人民币期初余额(借)借方发生额10000250007.17.1710001775001贷方发生额期末余额期末调整汇兑损益800027000270007.17.05568001917001903501350(贷)表9-6应付账款——A企业(美元户)摘要美元汇率人民币期初余额(贷)贷方发生额借方发生额期末余额期末调整汇兑损益1000005000500050007.17.17.17.05710000355003550035250250(借)表9-7短期借款(美元户)摘要美元汇率人民币期初余额(贷)贷方发生额借方发生额...