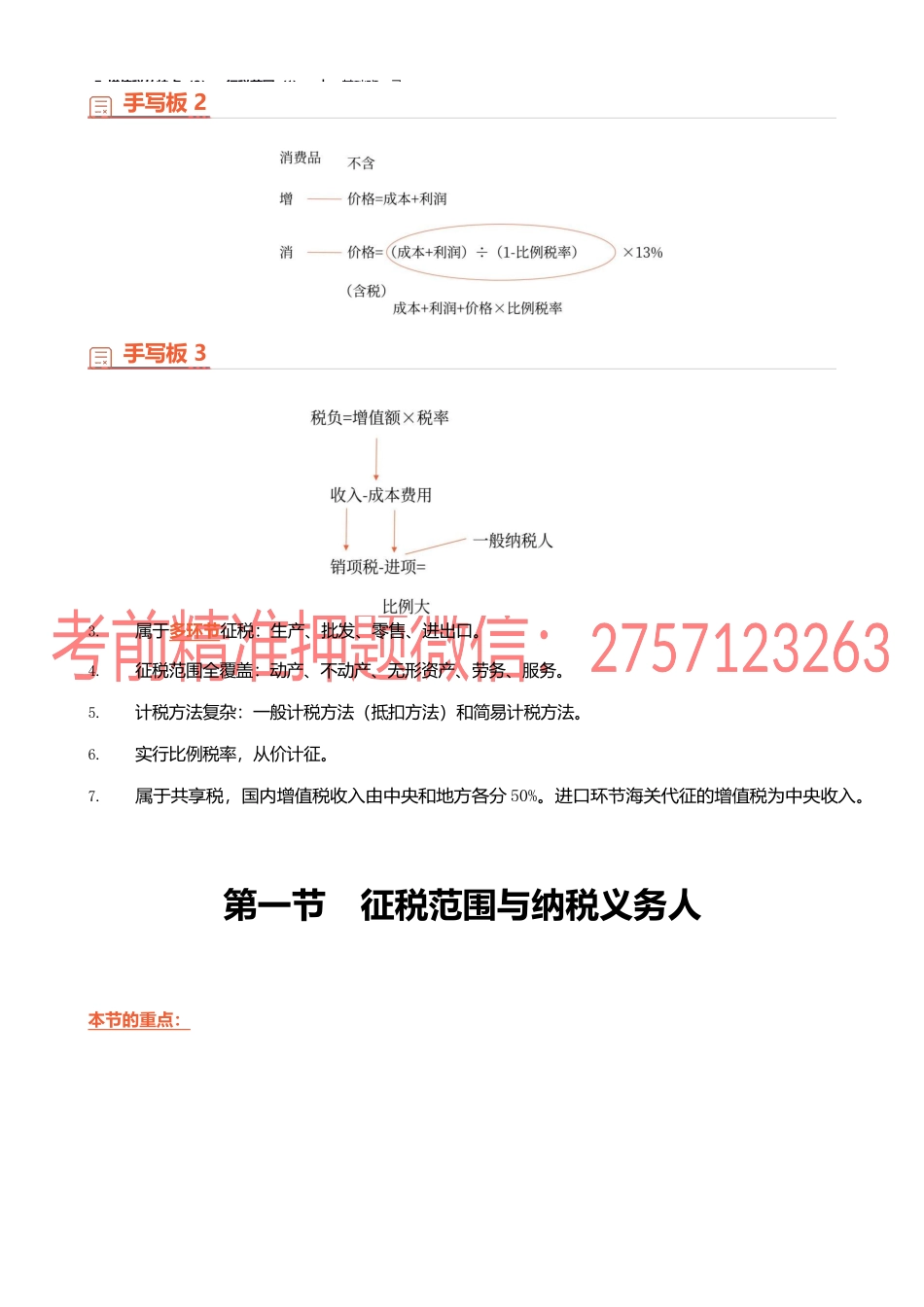

7_增值税的特点(2)、征税范围(1)︱基础班-马第二章增值税法▪本章考点详解增值税的特点2.属于价外税→区别于消费税销售收入不包括增值税额,计税依据=成本+利润。购进业务可抵扣的进项税额不计入成本费用。增值税应纳税额不计入当期损益,与企业的利润计算无关。手写板17_增值税的特点(2)、征税范围(1)︱基础班-马手写板2手写板33.属于多环节征税:生产、批发、零售、进出口。4.征税范围全覆盖:动产、不动产、无形资产、劳务、服务。5.计税方法复杂:一般计税方法(抵扣方法)和简易计税方法。6.实行比例税率,从价计征。7.属于共享税,国内增值税收入由中央和地方各分50%。进口环节海关代征的增值税为中央收入。第一节征税范围与纳税义务人本节的重点:7_增值税的特点(2)、征税范围(1)︱基础班-马★1.征税范围的一般规定与特殊规定★2.视同销售行为的认定★3.混合销售行为的认定4.纳税义务人(结合第二节)【知识点一】征税范围一、征收增值税的“四大条件”条件一:应税行为发生在境内;具体包括:1.服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内。2.所销售或租赁的不动产在境内。3.所销售自然资源使用权的自然资源在境内。4.境外单位或者个人向境内单位或者个人销售的完全在境内发生的服务、完全在境内使用的无形资产。5.境外单位或者个人向境内单位或者个人销售未完全在境外发生的服务、未完全在境外使用的无形资产。条件二:应税行为属于征税范围内。条件三:对外提供的应税行为,不是单位内部发生的。条件四:应税行为是有偿的,即具有经营性,而不是无偿的(指不具有经营性的)。二、征税范围的一般规定与特殊规定应征物有形动产包括电力、热力、气体无形资产包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产【提示】其他权益性无形资产包括:基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等不动产包括建筑物和构筑物行为劳务加工、修理修配劳务【注意】单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内服务①交通运输服务包括:陆路、水路、航空、管道运输7_增值税的特点(2)、征税范围(1)︱基础班-马②邮政服务包括:邮政普遍服务、邮政特殊服务、其他邮政服务③电信服务包...