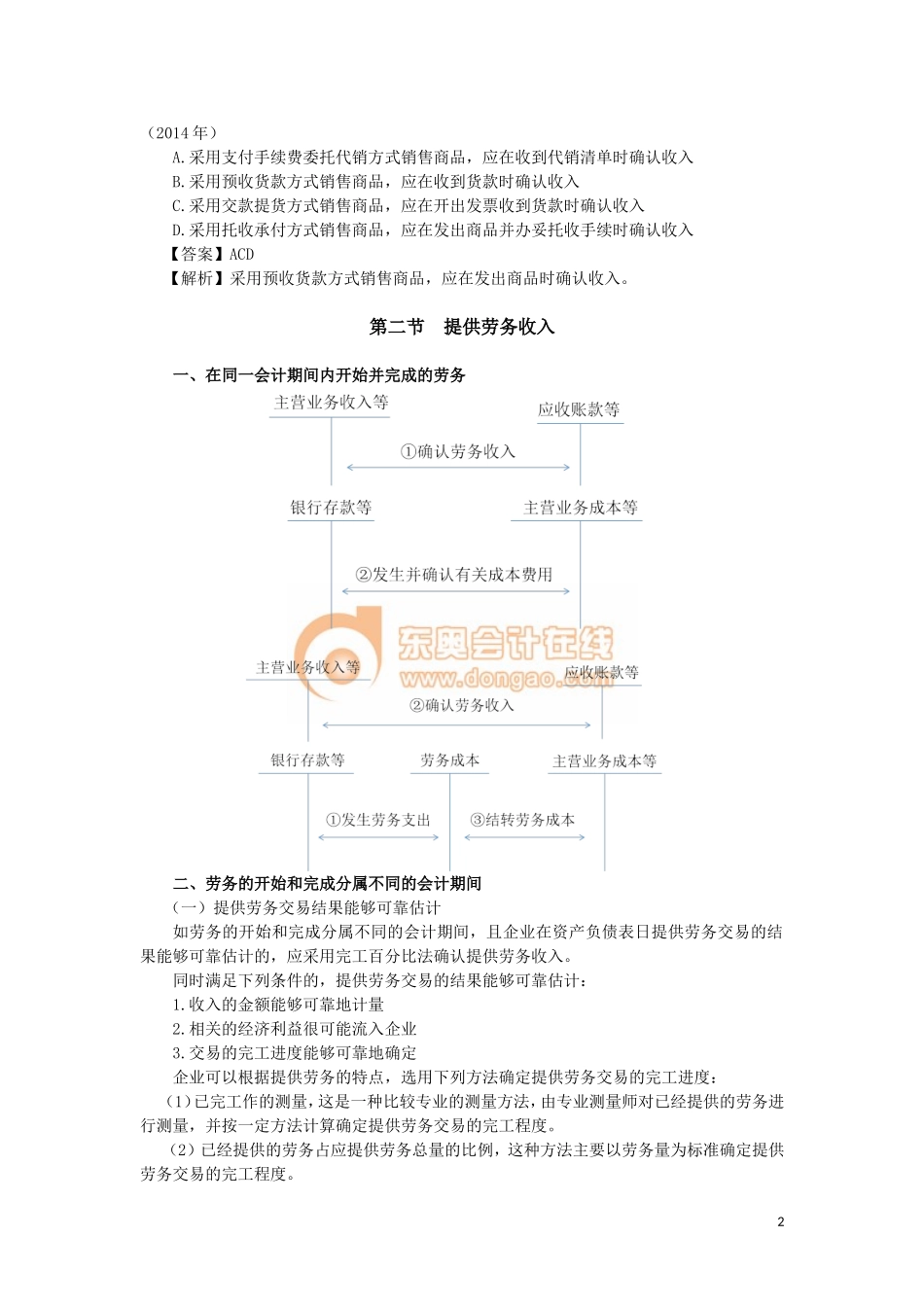

第四章收入第一节销售商品收入八、销售材料等存货的处理(一)取得原材料销售收入:借:银行存款贷:其他业务收入应交税费—应交增值税(销项税额)(二)结转已销原材料的实际成本:借:其他业务成本贷:原材料经典例题解析_销售材料等存货的处理【例题·多选题】下列各项中,工业企业应确认为其他业务收入的有()。A.对外销售材料收入B.出售专利所有权收益C.处置营业用房净收益D.转让商标使用权收入【答案】AD【解析】选项B出售无形资产所有权和选项C处置营业用房都是非日常经营活动,取得的处置净损益要记入到营业外收支科目中,不记入到“其他业务收入”科目。考题解析_收入确认【例题·多选题】下列各项中,关于企业销售商品业务的会计处理表述正确的有()。(2016年)A.预收款方式下,在收到预收款时确认收入B.交款提货方式下,在开出发票账单并收到货款时确认收入C.发生的销售折让确认为财务费用D.确认收入金额时不考虑预计可能发生的现金折扣【答案】BD【解析】预收款销售方式下,通常在发出商品时确认收入,选项A错误;销售时发生的销售折让冲减销售收入,选项C错误。【例题·多选题】下列各项中,关于收入确认表述正确的有()。(2015年)A.采用托收承付方式销售商品,应在发出商品时确认收入B.已确认收入的商品发生销售退回,除属于资产负债表日后事项外,一般应在发生时冲减当期销售收入C.销售折让发生在收入确认之前,销售收入应按扣除销售折让后的金额确认D.采用预收款方式销售商品,应在款项全部收妥并发出商品时确认收入【答案】BCD【解析】采用托收承付方式销售商品,应在发出商品并办妥托收手续时确认收入,选项A错误。【例题·多选题】下列关于企业销售商品收入确认时点的表述中,正确的有()。1(2014年)A.采用支付手续费委托代销方式销售商品,应在收到代销清单时确认收入B.采用预收货款方式销售商品,应在收到货款时确认收入C.采用交款提货方式销售商品,应在开出发票收到货款时确认收入D.采用托收承付方式销售商品,应在发出商品并办妥托收手续时确认收入【答案】ACD【解析】采用预收货款方式销售商品,应在发出商品时确认收入。第二节提供劳务收入一、在同一会计期间内开始并完成的劳务二、劳务的开始和完成分属不同的会计期间(一)提供劳务交易结果能够可靠估计如劳务的开始和完成分属不同的会计期间,且企业在资产负债表日提供劳务交易的结果能够可靠估计的,应采用完工百分比法确认提供劳务收入。同时满足下列条...