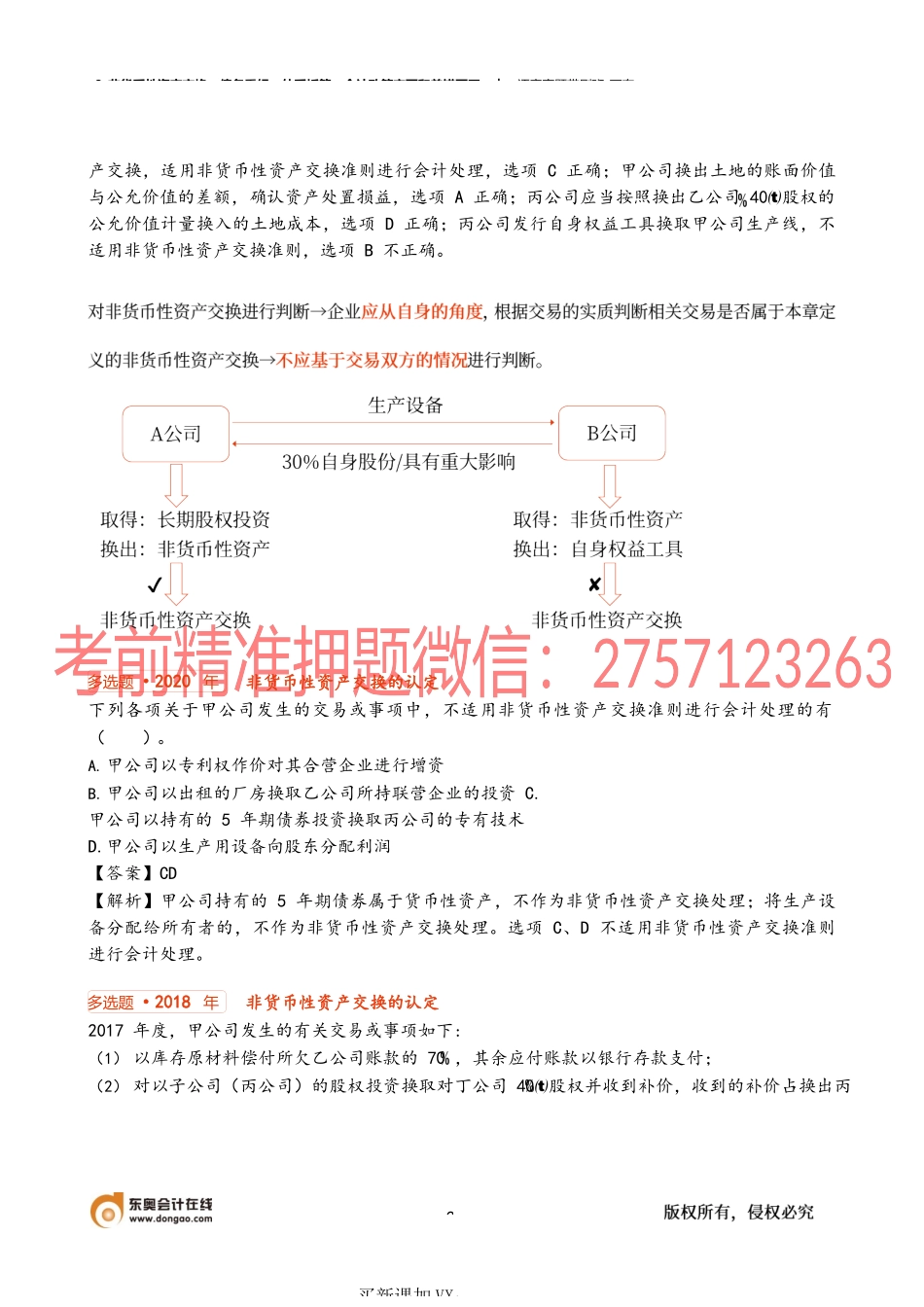

8_非货币性资产交换,债务重组,外币折算,会计政策变更和差错更正︱逐章真题带刷班-丁奎1买新课加VX:非货币性资产交换的认定2×20年,甲公司发生的有关交易或事项如下:(1)甲公司与丙公司签订的资产交换协议约定,甲公司以其拥有50年使用权的一宗土地换取丙公司持有的乙公司40的股权;(2)丙公司以发行自身普通股换取甲公司一条生产线。假定上述资产交换具有商业实质,换出资产与换入资产的公允价值均能可靠计量。不考虑相关税费及其他因素,下列各项与上述交易或事项相关会计处理的表述中,正确的有()。A.甲公司换出土地公允价值与其账面价值的差额应确认为资产处置损益B.丙公司以发行自身普通股换取甲公司一条生产线应按非货币性资产交换原则进行会计处理C.甲公司以土地换取的对乙公司40股权应按非货币性资产交换原则进行会计处理D.丙公司应按照换出股权的公允价值计量换入土地的成本【答案】ACD【解析】甲公司以其拥有50年使用权的土地换取丙公司持有的乙公司40股权,属于非货币性资多选题·2021年8_非货币性资产交换,债务重组,外币折算,会计政策变更和差错更正︱逐章真题带刷班-丁奎2买新课加VX:产交换,适用非货币性资产交换准则进行会计处理,选项C正确;甲公司换出土地的账面价值与公允价值的差额,确认资产处置损益,选项A正确;丙公司应当按照换出乙公司40股权的公允价值计量换入的土地成本,选项D正确;丙公司发行自身权益工具换取甲公司生产线,不适用非货币性资产交换准则,选项B不正确。非货币性资产交换的认定下列各项关于甲公司发生的交易或事项中,不适用非货币性资产交换准则进行会计处理的有()。A.甲公司以专利权作价对其合营企业进行增资B.甲公司以出租的厂房换取乙公司所持联营企业的投资C.甲公司以持有的5年期债券投资换取丙公司的专有技术D.甲公司以生产用设备向股东分配利润【答案】CD【解析】甲公司持有的5年期债券属于货币性资产,不作为非货币性资产交换处理;将生产设备分配给所有者的,不作为非货币性资产交换处理。选项C、D不适用非货币性资产交换准则进行会计处理。非货币性资产交换的认定2017年度,甲公司发生的有关交易或事项如下:(1)以库存原材料偿付所欠乙公司账款的70,其余应付账款以银行存款支付;(2)对以子公司(丙公司)的股权投资换取对丁公司40股权并收到补价,收到的补价占换出丙多选题·2020年多选题·2018年8_非货币性资产交换,债务重组,外币折算,会计政策变更和差错更正︱...