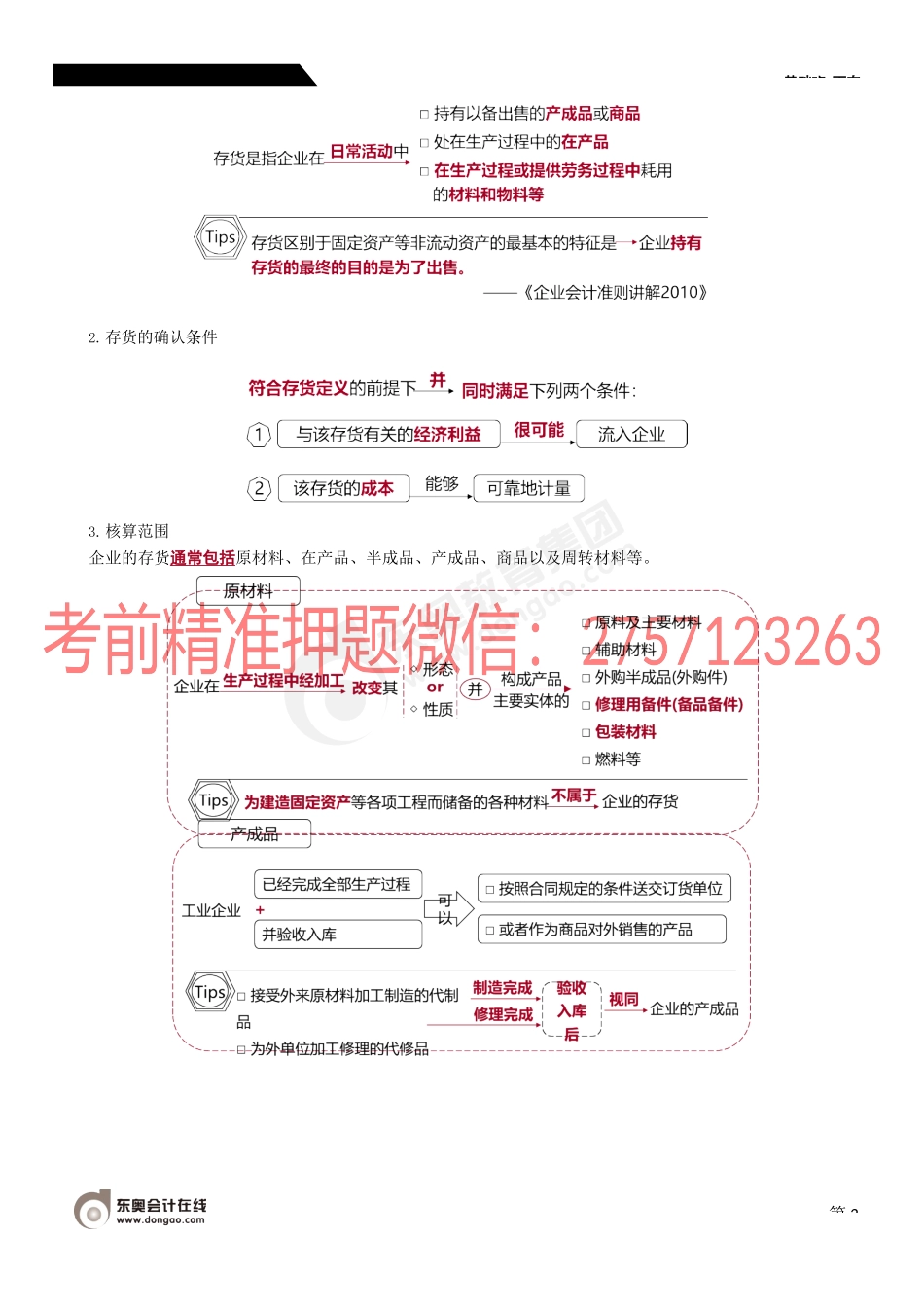

第二章存基础班-丁奎第二章存货考情分析和学习方法考试分值2分~6分考试题型单选题、多选题(为主)涉及法规CAS1存货学习难度低学习方法□作为基础章节,主要以客观题考核存货计量(初始计量、发出计量和期末计量)以及存货清查的相关账务处理(表述、计算)□存货期末计量相关内容属于必考点(表述、计算),注意加强相关习题演练本章基本框架基本架构(节)能力等级第1节存货的确认和初始计量2第2节发出存货的计量2第3节期末存货的计量2第2基础班-丁奎山第4节存货的清查盘点1本章内容变化2022年本章内容无实质性变化。第一节存货的确认和初始计量本节知识点及历年考情知识点考点年份题型1.存货的性质与确认条件存货的确认(结合期末计量)2020年单选2.存货的初始计量存货成本构成内容(识记)2021年多选采购成本的内容(计算)2018年单选存货成本构成内容(识记)2017年单选采购用于广告营销活动的特定商品的会计处理(编制会计分录)2016年单选2016年综合题【知识点一】存货的性质与确认条件★1.存货的定义第二章存货第二章存基础班-丁奎第32.存货的确认条件3.核算范围企业的存货通常包括原材料、在产品、半成品、产成品、商品以及周转材料等。第二章存基础班-丁奎第4【小结】存货确认应注意的问题序号项目(是/否)属于存货是否(1)能够多次使用、但不符合固定资产定义的材料√(2)房地产开发企业为建造对外出售的房屋建筑物而取得的土地使用权√(3)已取得所有权,但尚未验收入库的各种物资√(4)委托加工物资√(5)制造和修理完成验收入库的代制品和代修品√(6)未满足收入确认条件的已发出商品(发出商品)√(7)为建造固定资产等各项工程而储备的各种材料√(8)受托代销商品√(9)满足收入确认条件,即使该存货尚未运离企业√(10)企业承诺的订货合同√(11)特种储备以及按国家指令专项储备的物品√【思考】会计实务中有关存货确认的相关问题序号项目(是/否)确认为存货是否(1)4S店的挂牌试驾车?对外出售固定资产(2)油品销售企业,在其油气罐、管道等存储和运输系统中按照有关技术规范的要求,保持一定的最低结固定资产第5基础班-丁奎山存量?(3)投资性房地产能否转为存货?重新开发并用于对外销售(P72)【例题·多选题】存货范围下列项目中,应在企业资产负债表“存货”项目中列示的有()。A.为外单位加工修理的已完工入库的代修品B.已取得发票尚未验收入库的原材料C.已验收入库但尚未取得发票的原材料D.为建造固定...