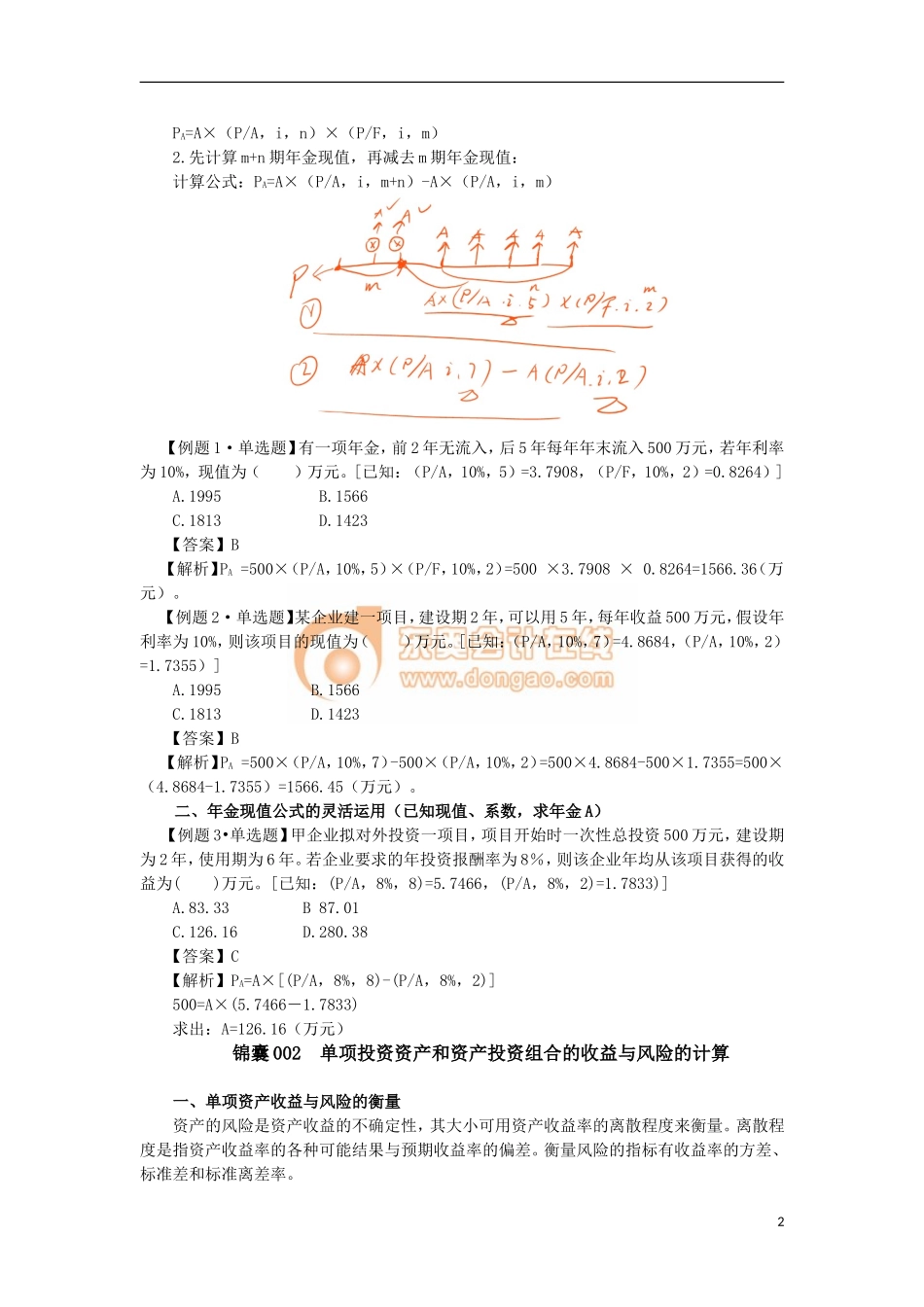

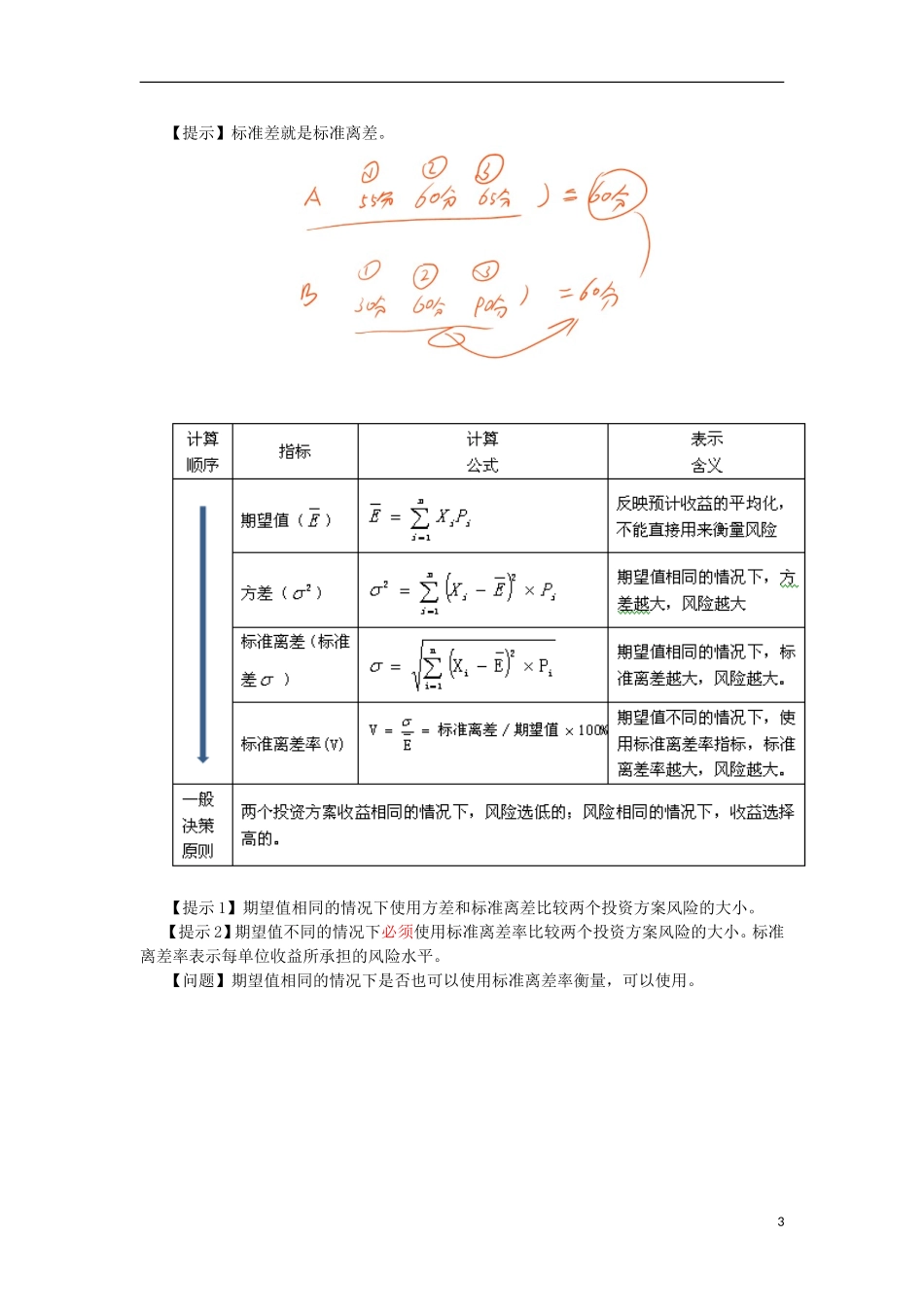

专题十三、财务估值本专题内容也比较简单,主要提示两点(1)递延年金现值的计算;(2)单项投资资产和资产投资组合的收益与风险的计算。锦囊001各种系数的表示方式及计算项目基本公式解释一次性收付款项终值复利终值F=P×(1+r)n=P×(F/P,i,n)已知现值求终值一次性收付款项现值复利现值P=F×(1+r)-n=F×(P/F,i,n)已知终值求现值普通年金现值普通年金现值PA=A×(P/A,i,n)已知年金求现值普通年金终值普通年金终值FA=A×(F/A,i,n)已知年金求终值【提示】复利终值与复利现值互为逆运算,普通年金现值和普通年金终值不互为逆运算。一、递延年金现值递延年金是隔若干期(递延期m)后才开始发生的系列等额收付款项。现值的计算方法,主要介绍两种方法。1.先将递延年金视为n期的普通年金,求出在递延期期末的普通年金现值,然后再折算到现在。计算公式:1PA=A×(P/A,i,n)×(P/F,i,m)2.先计算m+n期年金现值,再减去m期年金现值:计算公式:PA=A×(P/A,i,m+n)-A×(P/A,i,m)【例题1·单选题】有一项年金,前2年无流入,后5年每年年末流入500万元,若年利率为10%,现值为()万元。[已知:(P/A,10%,5)=3.7908,(P/F,10%,2)=0.8264)]A.1995B.1566C.1813D.1423【答案】B【解析】PA=500×(P/A,10%,5)×(P/F,10%,2)=500×3.7908×0.8264=1566.36(万元)。【例题2·单选题】某企业建一项目,建设期2年,可以用5年,每年收益500万元,假设年利率为10%,则该项目的现值为()万元。[已知:(P/A,10%,7)=4.8684,(P/A,10%,2)=1.7355)]A.1995B.1566C.1813D.1423【答案】B【解析】PA=500×(P/A,10%,7)-500×(P/A,10%,2)=500×4.8684-500×1.7355=500×(4.8684-1.7355)=1566.45(万元)。二、年金现值公式的灵活运用(已知现值、系数,求年金A)【例题3•单选题】甲企业拟对外投资一项目,项目开始时一次性总投资500万元,建设期为2年,使用期为6年。若企业要求的年投资报酬率为8%,则该企业年均从该项目获得的收益为()万元。[已知:(P/A,8%,8)=5.7466,(P/A,8%,2)=1.7833)]A.83.33B87.01C.126.16D.280.38【答案】C【解析】PA=A×[(P/A,8%,8)-(P/A,8%,2)]500=A×(5.7466-1.7833)求出:A=126.16(万元)锦囊002单项投资资产和资产投资组合的收益与风险的计算一、单项资产收益与风险的衡量资产的风险是资产收益的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收...