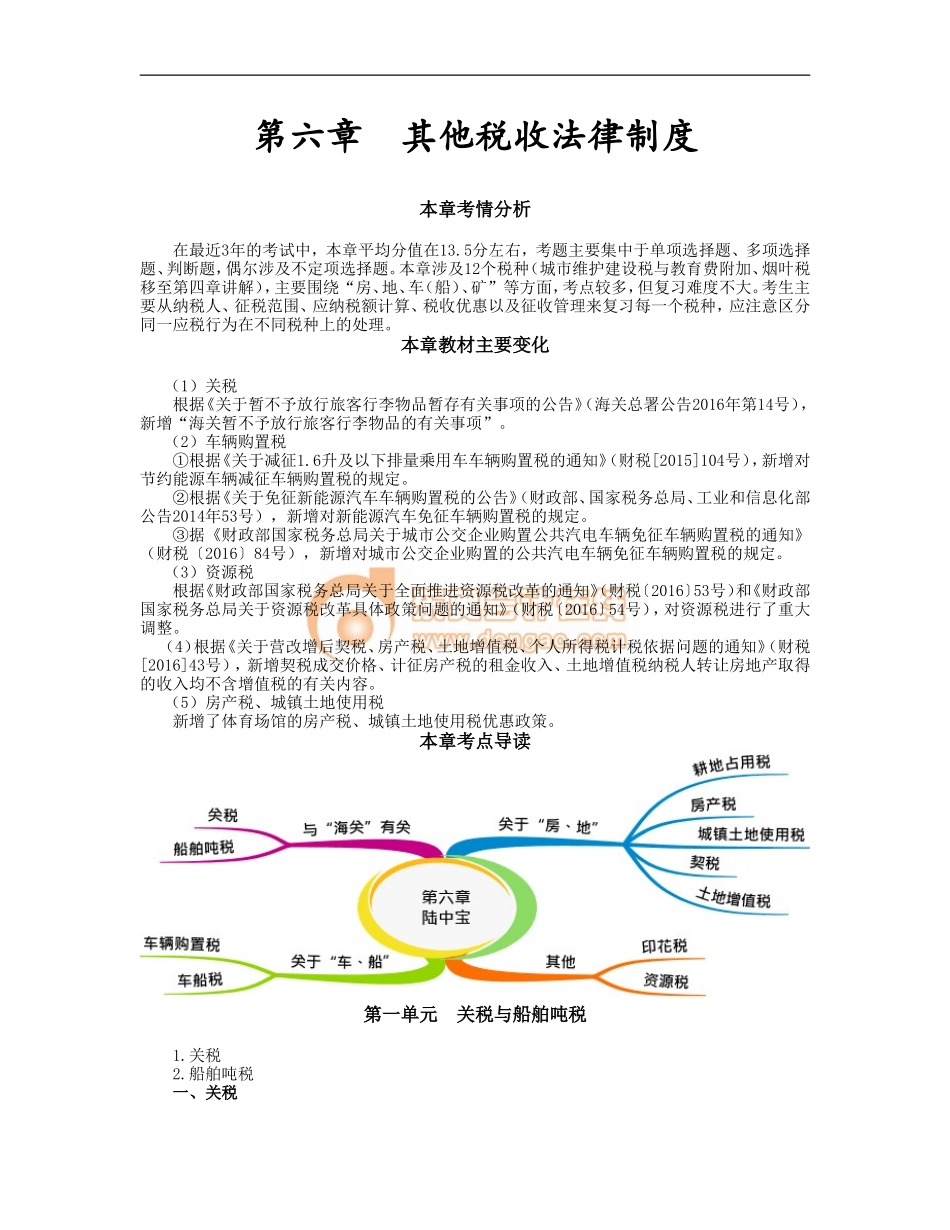

第六章其他税收法律制度本章考情分析在最近3年的考试中,本章平均分值在13.5分左右,考题主要集中于单项选择题、多项选择题、判断题,偶尔涉及不定项选择题。本章涉及12个税种(城市维护建设税与教育费附加、烟叶税移至第四章讲解),主要围绕“房、地、车(船)、矿”等方面,考点较多,但复习难度不大。考生主要从纳税人、征税范围、应纳税额计算、税收优惠以及征收管理来复习每一个税种,应注意区分同一应税行为在不同税种上的处理。本章教材主要变化(1)关税根据《关于暂不予放行旅客行李物品暂存有关事项的公告》(海关总署公告2016年第14号),新增“海关暂不予放行旅客行李物品的有关事项”。(2)车辆购置税①根据《关于减征1.6升及以下排量乘用车车辆购置税的通知》(财税[2015]104号),新增对节约能源车辆减征车辆购置税的规定。②根据《关于免征新能源汽车车辆购置税的公告》(财政部、国家税务总局、工业和信息化部公告2014年53号),新增对新能源汽车免征车辆购置税的规定。③据《财政部国家税务总局关于城市公交企业购置公共汽电车辆免征车辆购置税的通知》(财税〔2016〕84号),新增对城市公交企业购置的公共汽电车辆免征车辆购置税的规定。(3)资源税根据《财政部国家税务总局关于全面推进资源税改革的通知》(财税〔2016〕53号)和《财政部国家税务总局关于资源税改革具体政策问题的通知》(财税〔2016〕54号),对资源税进行了重大调整。(4)根据《关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》(财税[2016]43号),新增契税成交价格、计征房产税的租金收入、土地增值税纳税人转让房地产取得的收入均不含增值税的有关内容。(5)房产税、城镇土地使用税新增了体育场馆的房产税、城镇土地使用税优惠政策。本章考点导读第一单元关税与船舶吨税1.关税2.船舶吨税一、关税【解释】关税是对进出我国国境或关境的货物、物品征收的一种税。1.关税的纳税人(1)贸易性商品的纳税人是经营进出口货物的收、发货人。(2)物品的纳税人①入境旅客随身携带的行李、物品的持有人;②各种运输工具上服务人员入境时携带自用物品的持有人;③馈赠物品以及其他方式入境个人物品的所有人;④个人邮递物品的收件人。2.关税的征税范围(2015年判断题;2016年判断题)(1)关税的课税对象是进出境的货物、物品。(2)对从境外采购进口的原产于中国境内的货物,也应按规定征收进口关税。【例题•判断题】对从境外采购进口...