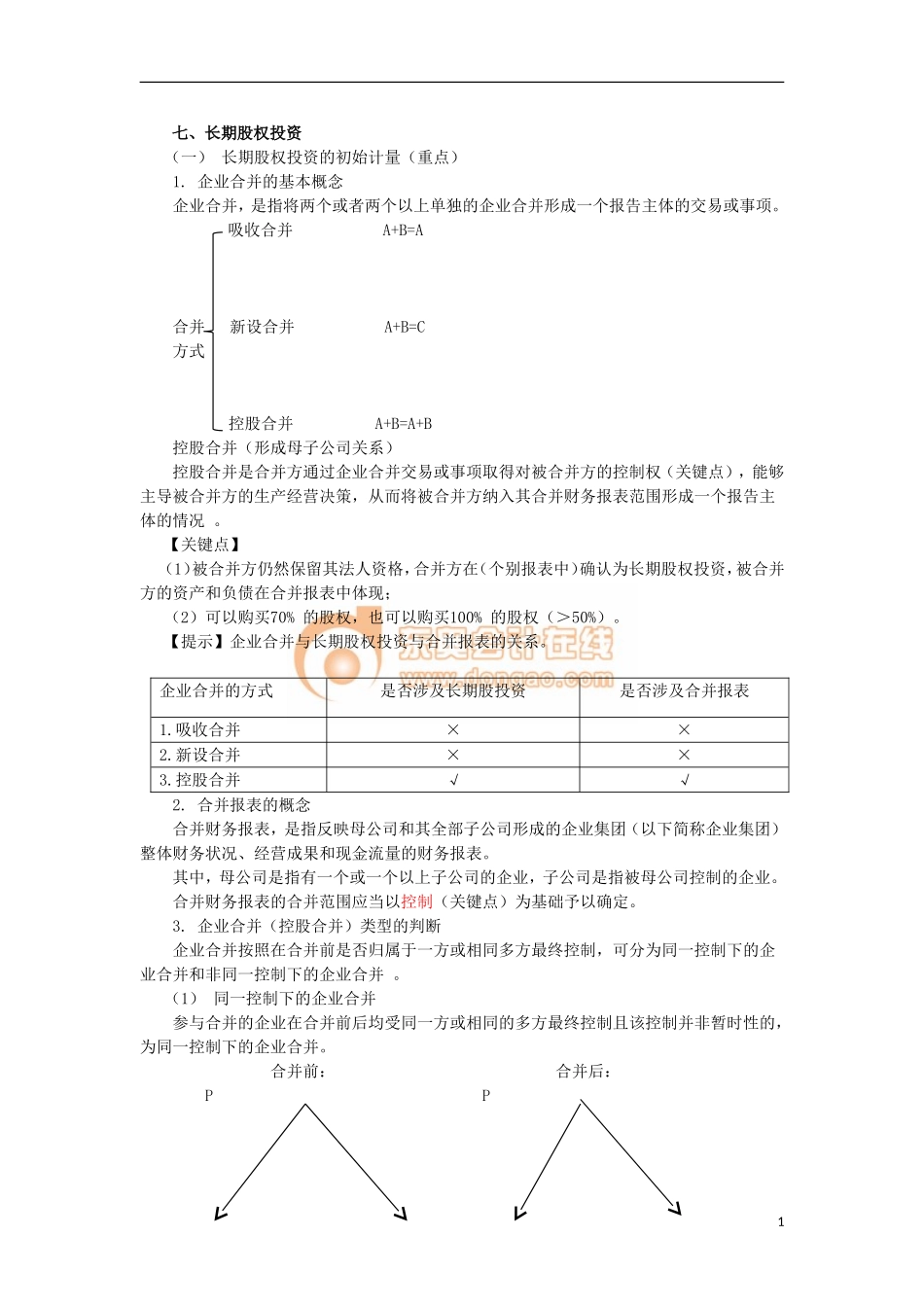

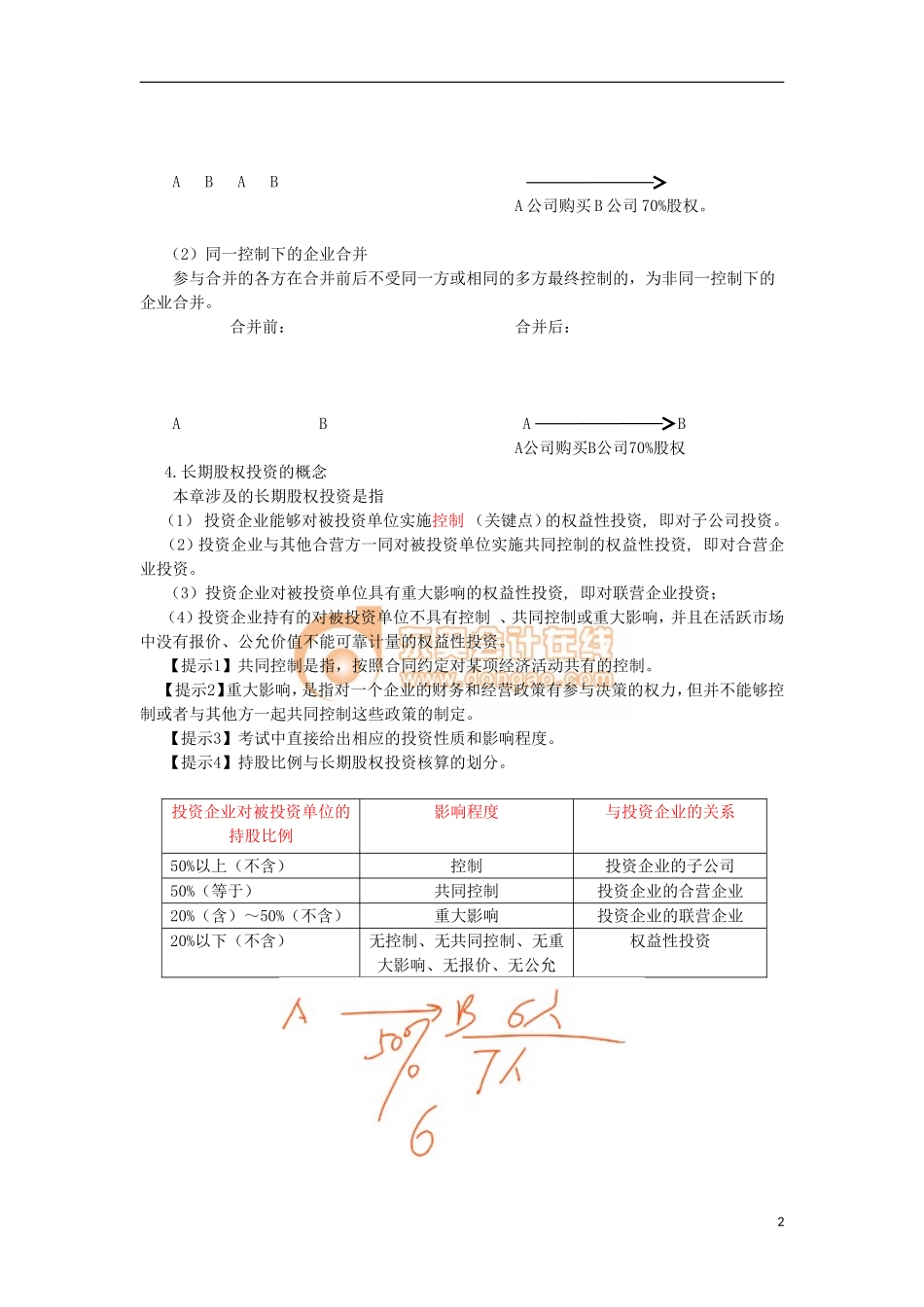

七、长期股权投资(一)长期股权投资的初始计量(重点)1.企业合并的基本概念企业合并,是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。吸收合并A+B=A合并新设合并A+B=C方式控股合并A+B=A+B控股合并(形成母子公司关系)控股合并是合并方通过企业合并交易或事项取得对被合并方的控制权(关键点),能够主导被合并方的生产经营决策,从而将被合并方纳入其合并财务报表范围形成一个报告主体的情况。【关键点】(1)被合并方仍然保留其法人资格,合并方在(个别报表中)确认为长期股权投资,被合并方的资产和负债在合并报表中体现;(2)可以购买70%的股权,也可以购买100%的股权(>50%)。【提示】企业合并与长期股权投资与合并报表的关系。企业合并的方式是否涉及长期股投资是否涉及合并报表1.吸收合并××2.新设合并××3.控股合并√√2.合并报表的概念合并财务报表,是指反映母公司和其全部子公司形成的企业集团(以下简称企业集团)整体财务状况、经营成果和现金流量的财务报表。其中,母公司是指有一个或一个以上子公司的企业,子公司是指被母公司控制的企业。合并财务报表的合并范围应当以控制(关键点)为基础予以确定。3.企业合并(控股合并)类型的判断企业合并按照在合并前是否归属于一方或相同多方最终控制,可分为同一控制下的企业合并和非同一控制下的企业合并。(1)同一控制下的企业合并参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并。合并前:合并后:PP1ABABA公司购买B公司70%股权。(2)同一控制下的企业合并参与合并的各方在合并前后不受同一方或相同的多方最终控制的,为非同一控制下的企业合并。合并前:合并后:ABABA公司购买B公司70%股权4.长期股权投资的概念本章涉及的长期股权投资是指(1)投资企业能够对被投资单位实施控制(关键点)的权益性投资,即对子公司投资。(2)投资企业与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(3)投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;(4)投资企业持有的对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。【提示1】共同控制是指,按照合同约定对某项经济活动共有的控制。【提示2】重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制...