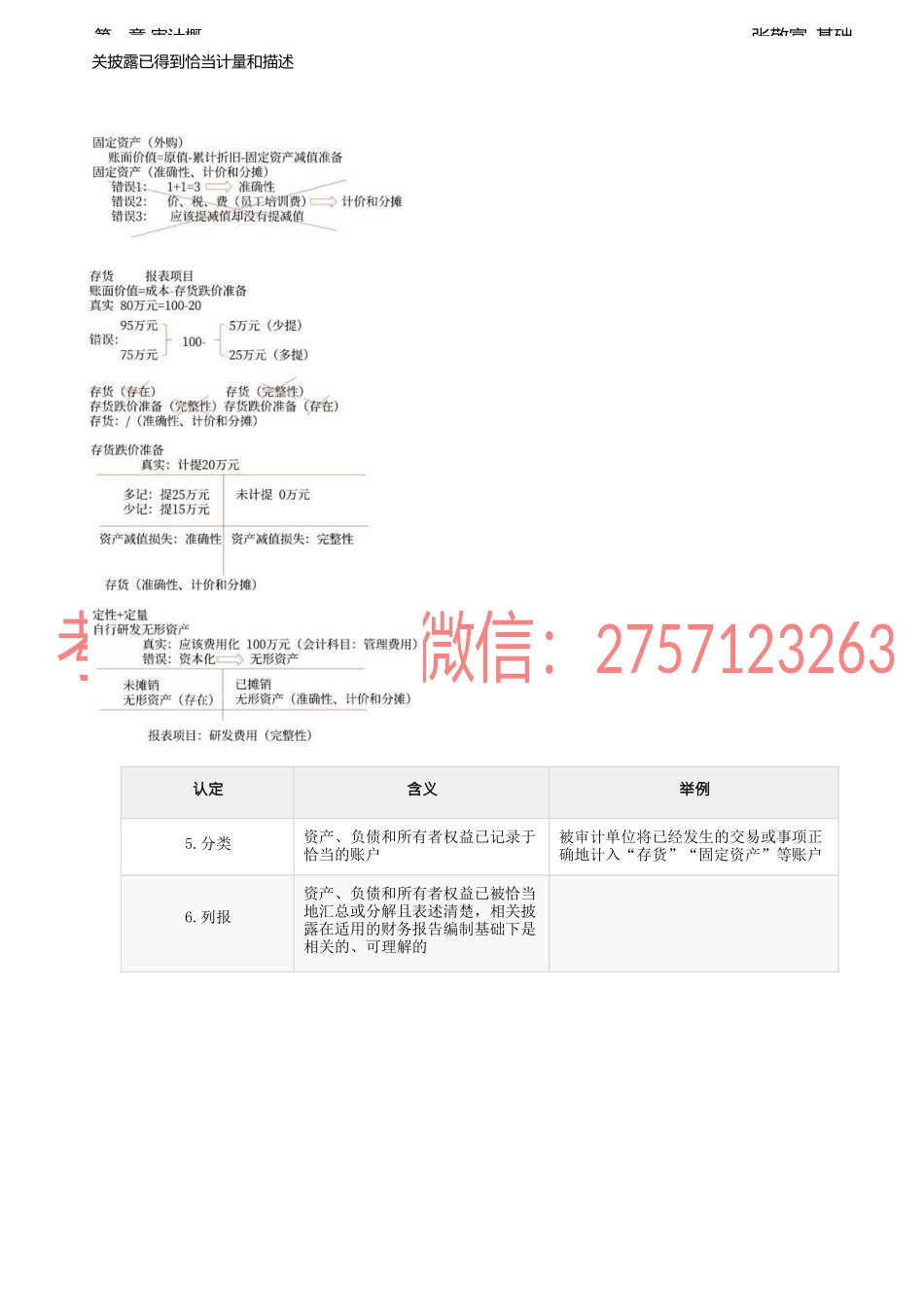

张敬富-基础第一章审计概三、认定(二)关于所审计期间各类交易、事项及相关披露相关的认定(过程、当时)认定含义举例2.完整性(低估、遗漏)(“已发生”)所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均已包括被审计单位在2×21年已经发生的销货交易均已记录认定含义举例3.准确性(“已记录”)(可多可少)与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当计量和描述被审计单位2×21年发生的销货交易均以正确的金额加以记录认定含义举例4.截止(“仅有”)(确有其事)交易和事项已记录于正确的会计期间被审计单位应在2×21年确认的销售交易未推迟至2×22年确认,应在2×22年确认的销售交易未提前至2×21年确认5.分类交易和事项已记录于恰当的账户被审计单位正确地将库存商品的张敬富-基础第一章审计概销售计入“营业收入”,将处置固定资产的净损益计入“资产处置收益”等6.列报交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的(三)关于期末账户余额及相关披露的认定(资产、负债、所有者权益)(结果)认定含义举例1.存在(≠发生)记录的资产、负债和所有者权益是存在的被审计单位2×21年12月31日所列1000万元存货在当日确实存在认定含义举例2.权利和义务(符合资产、负债的定义)记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务被审计单位2×21年12月31日所列1000万元存货确实归其所有3.完整性所有应当记录的资产、负债和所有者权益均已记录,所有应当包括在财务报表中的相关披露均已包括被审计单位2×21年12月31日没有漏记任何归其所有的存货(包括委托代销存货、存放外地的存货等)4.准确性、计价和分摊(金额正确?)资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相被审计单位2×21年12月31日的存货余额采用了正确的计价方法,并计提了充足的存货跌价准备关披露已得到恰当计量和描述张敬富-基础第一章审计概认定含义举例5.分类资产、负债和所有者权益已记录于恰当的账户被审计单位将已经发生的交易或事项正确地计入“存货”“固定资产”等账户6.列报资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的