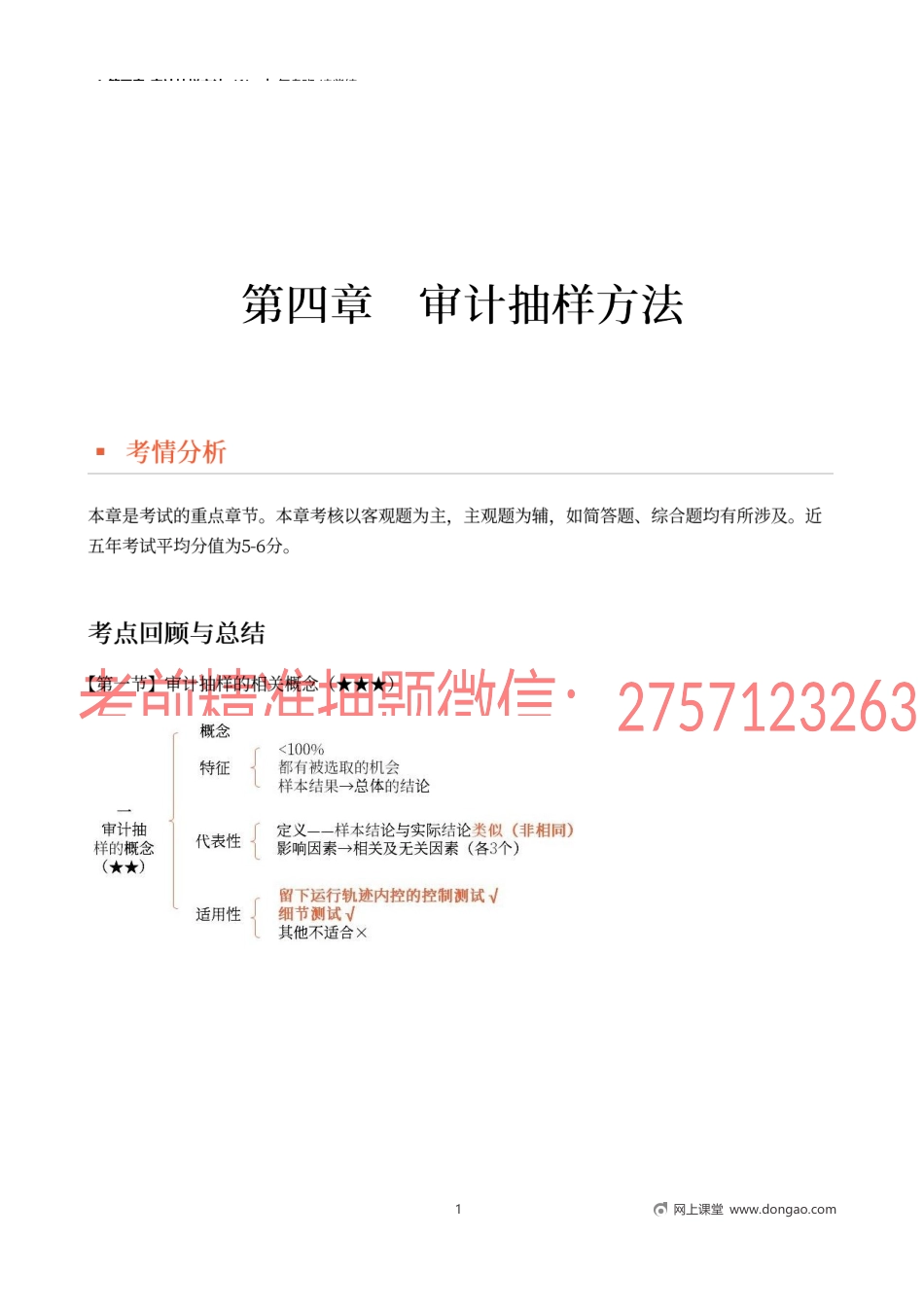

4_第四章_审计抽样方法(1)︱复盘班-凌紫绮1网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮2网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮3网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮4网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮5网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮总体偏差率上限Vs可容忍偏差率总体能否接受①大于或等于不能接受应当修正重大错报风险评估水平,并增加实质性程序的数量②低于但接近考虑是否接受总体,并考虑是否需要扩大测试范围③低于能接受总体偏差率上限Vs可容忍偏差率总体能否接受①大于不能接受②低于但接近很接近不能接受不大不小扩大样本规模③大大低于可以接受6网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮7网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮总体错报上限VS可容忍错报能否接受①大于不能接受②等于不能接受③小于可以接受总体错报VS可容忍错报能否接受①大于不能接受②等于不能接受③低于但接近很接近不能接受不大不小扩大样本规模④大大低于可以接受8网上课堂www.dongao.com4_第四章_审计抽样方法(1)︱复盘班-凌紫绮9网上课堂www.dongao.com