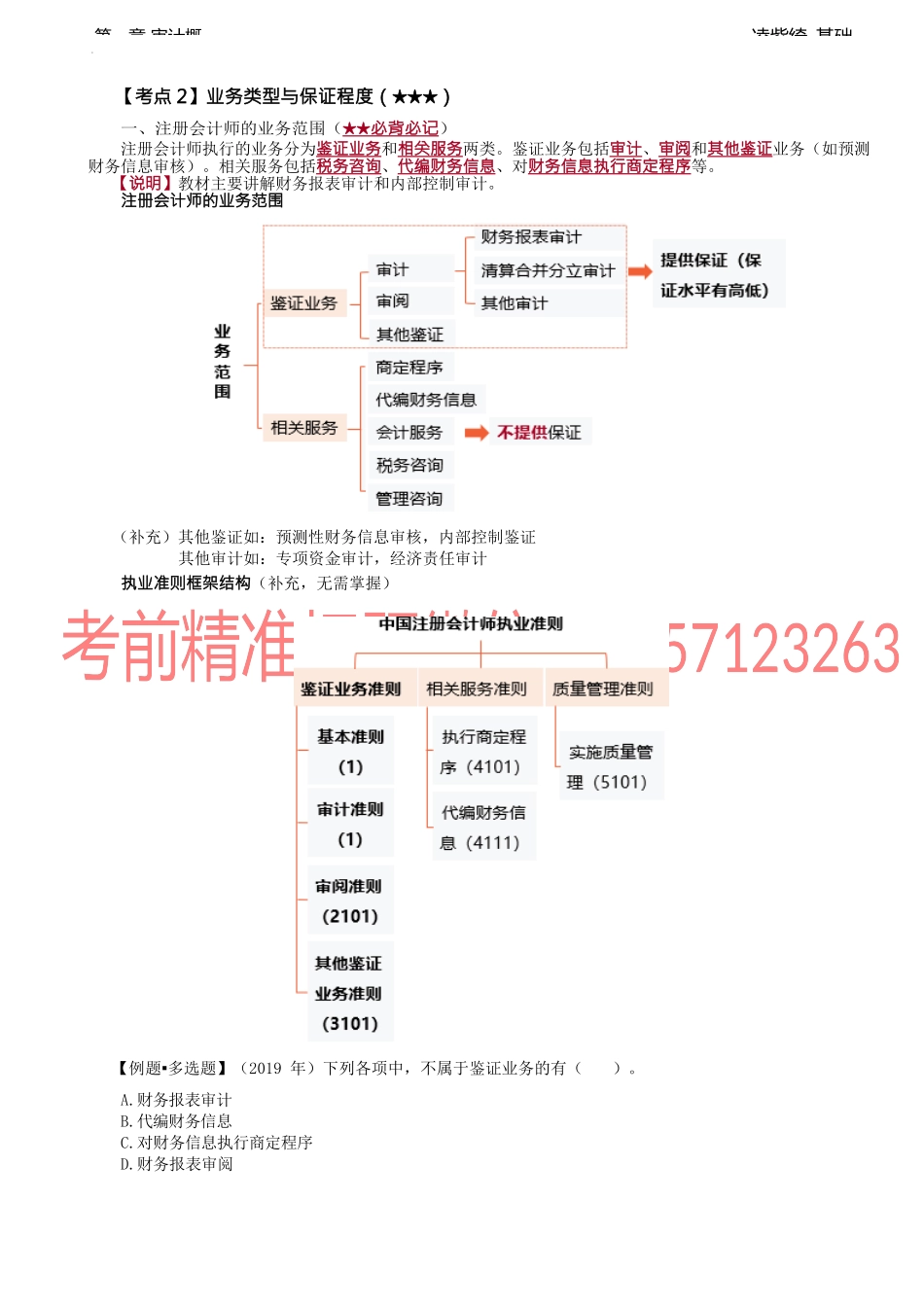

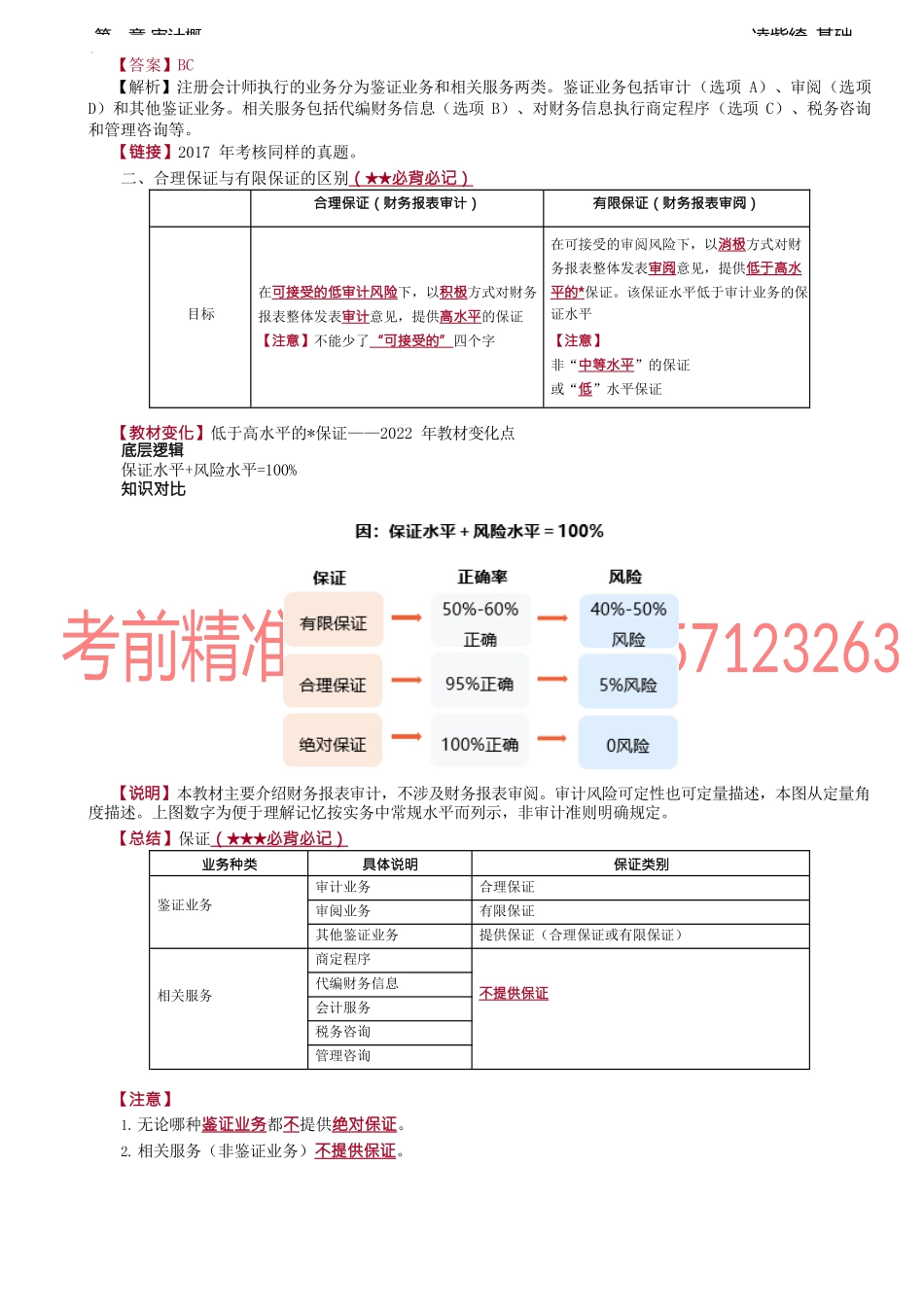

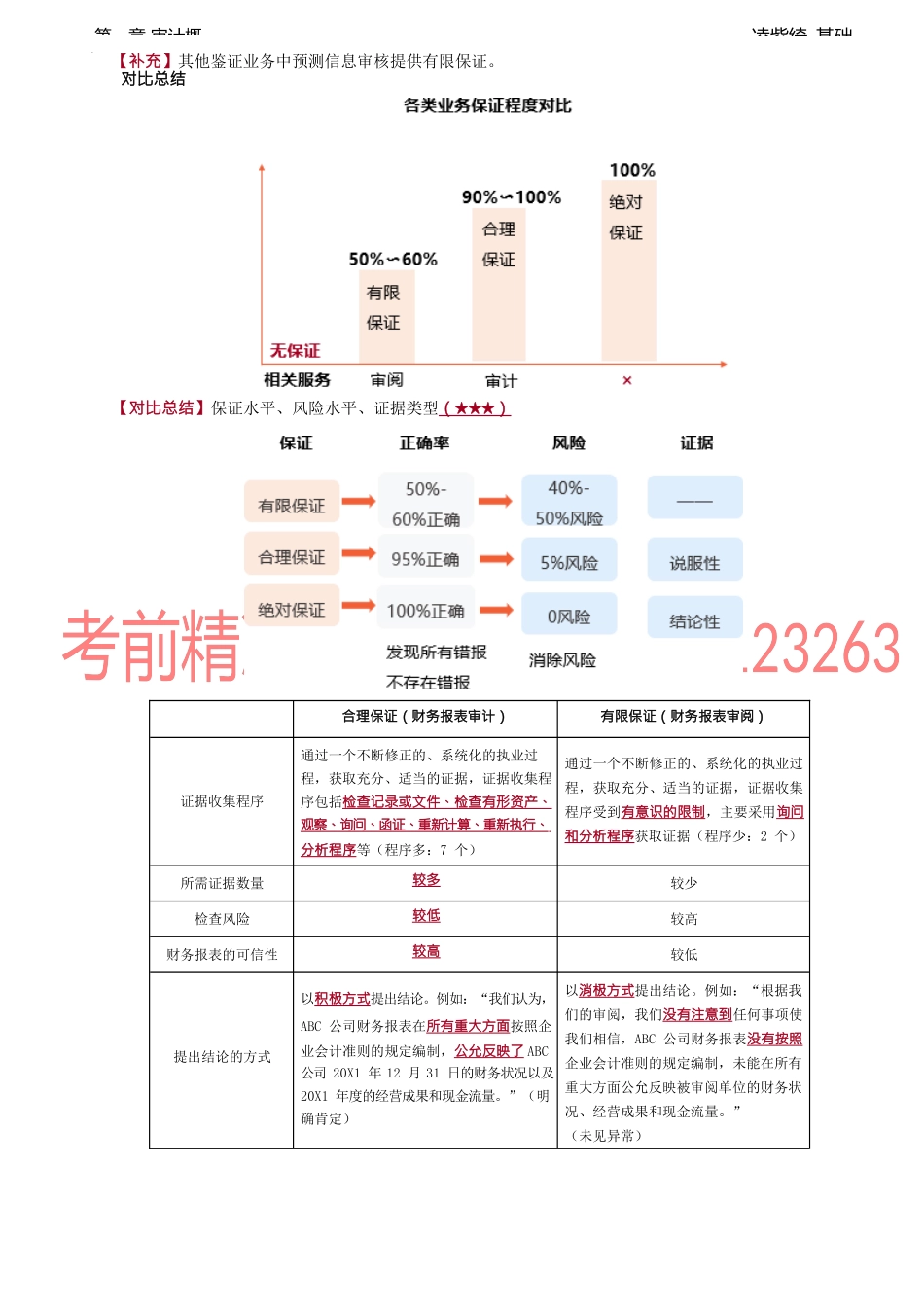

凌紫绮-基础第一章审计概【考点2】业务类型与保证程度(★★★)一、注册会计师的业务范围(★★必背必记)注册会计师执行的业务分为鉴证业务和相关服务两类。鉴证业务包括审计、审阅和其他鉴证业务(如预测财务信息审核)。相关服务包括税务咨询、代编财务信息、对财务信息执行商定程序等。【说明】教材主要讲解财务报表审计和内部控制审计。注册会计师的业务范围(补充)其他鉴证如:预测性财务信息审核,内部控制鉴证其他审计如:专项资金审计,经济责任审计执业准则框架结构(补充,无需掌握)【例题▪多选题】(2019年)下列各项中,不属于鉴证业务的有()。A.财务报表审计B.代编财务信息C.对财务信息执行商定程序D.财务报表审阅凌紫绮-基础第一章审计概【答案】BC【解析】注册会计师执行的业务分为鉴证业务和相关服务两类。鉴证业务包括审计(选项A)、审阅(选项D)和其他鉴证业务。相关服务包括代编财务信息(选项B)、对财务信息执行商定程序(选项C)、税务咨询和管理咨询等。【链接】2017年考核同样的真题。二、合理保证与有限保证的区别(★★必背必记)合理保证(财务报表审计)有限保证(财务报表审阅)在可接受的审阅风险下,以消极方式对财务报表整体发表审阅意见,提供低于高水在可接受的低审计风险下,以积极方式对财务平的*保证。该保证水平低于审计业务的保目标报表整体发表审计意见,提供高水平的保证证水平【注意】不能少了“可接受的”四个字【注意】非“中等水平”的保证或“低”水平保证【教材变化】低于高水平的*保证——2022年教材变化点底层逻辑保证水平+风险水平=100%知识对比【说明】本教材主要介绍财务报表审计,不涉及财务报表审阅。审计风险可定性也可定量描述,本图从定量角度描述。上图数字为便于理解记忆按实务中常规水平而列示,非审计准则明确规定。【总结】保证(★★★必背必记)业务种类具体说明保证类别鉴证业务审计业务合理保证审阅业务有限保证其他鉴证业务提供保证(合理保证或有限保证)相关服务商定程序不提供保证代编财务信息会计服务税务咨询管理咨询【注意】1.无论哪种鉴证业务都不提供绝对保证。2.相关服务(非鉴证业务)不提供保证。凌紫绮-基础第一章审计概【补充】其他鉴证业务中预测信息审核提供有限保证。对比总结【对比总结】保证水平、风险水平、证据类型(★★★)合理保证(财务报表审计)有限保证(财务报表审阅)通过一个不断修正的、系统化的执业过通过一个不断修正的、系统化的...