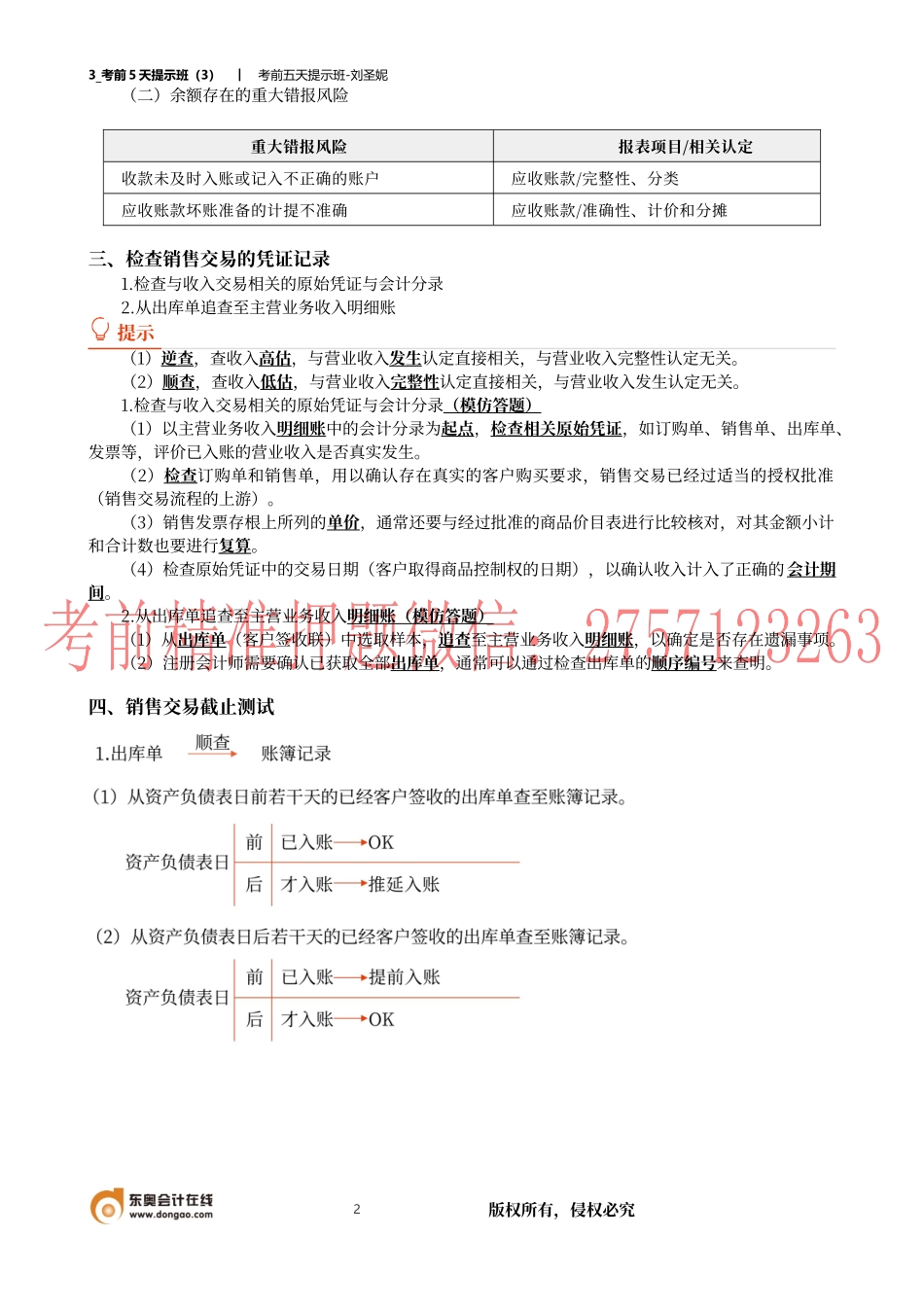

3_考前5天提示班(3)︱考前五天提示班-刘圣妮1版权所有,侵权必究第九章·销售与收款循环的审计09章考点清单销售与收款循环的主要业务活动交易和余额的重大错报风险检查销售交易的凭证记录销售交易截止测试营业收入的“延伸检查”程序举例应收账款的函证应收账款账龄分析一、销售与收款循环的主要业务活动(一)接受客户订购单(二)批准赊销信用(三)根据销售单编制出库单并发货(四)按销售单装运货物(五)向客户开具发票(六)记录销售(赊销、现金销售等)二、交易和余额的重大错报风险(一)相关交易存在的重大错报风险(二)余额存在的重大错报风险(一)相关交易存在的重大错报风险重大错报风险报表项目/相关认定收入确认存在的舞弊风险营业收入/发生、完整性收入的复杂性可能导致的错误营业收入/发生、完整性发生的收入交易未能得到准确记录营业收入/准确性期末收入交易和收款交易可能未计入正确的期间营业收入/截止3_考前5天提示班(3)︱考前五天提示班-刘圣妮2版权所有,侵权必究(二)余额存在的重大错报风险重大错报风险报表项目/相关认定收款未及时入账或记入不正确的账户应收账款/完整性、分类应收账款坏账准备的计提不准确应收账款/准确性、计价和分摊三、检查销售交易的凭证记录1.检查与收入交易相关的原始凭证与会计分录2.从出库单追查至主营业务收入明细账提示(1)逆查,查收入高估,与营业收入发生认定直接相关,与营业收入完整性认定无关。(2)顺查,查收入低估,与营业收入完整性认定直接相关,与营业收入发生认定无关。1.检查与收入交易相关的原始凭证与会计分录(模仿答题)(1)以主营业务收入明细账中的会计分录为起点,检查相关原始凭证,如订购单、销售单、出库单、发票等,评价已入账的营业收入是否真实发生。(2)检查订购单和销售单,用以确认存在真实的客户购买要求,销售交易已经过适当的授权批准(销售交易流程的上游)。(3)销售发票存根上所列的单价,通常还要与经过批准的商品价目表进行比较核对,对其金额小计和合计数也要进行复算。(4)检查原始凭证中的交易日期(客户取得商品控制权的日期),以确认收入计入了正确的会计期间。2.从出库单追查至主营业务收入明细账(模仿答题)(1)从出库单(客户签收联)中选取样本,追查至主营业务收入明细账,以确定是否存在遗漏事项。(2)注册会计师需要确认已获取全部出库单,通常可以通过检查出库单的顺序编号来查明。四、销售交易截止测试3_考前5天提示班...