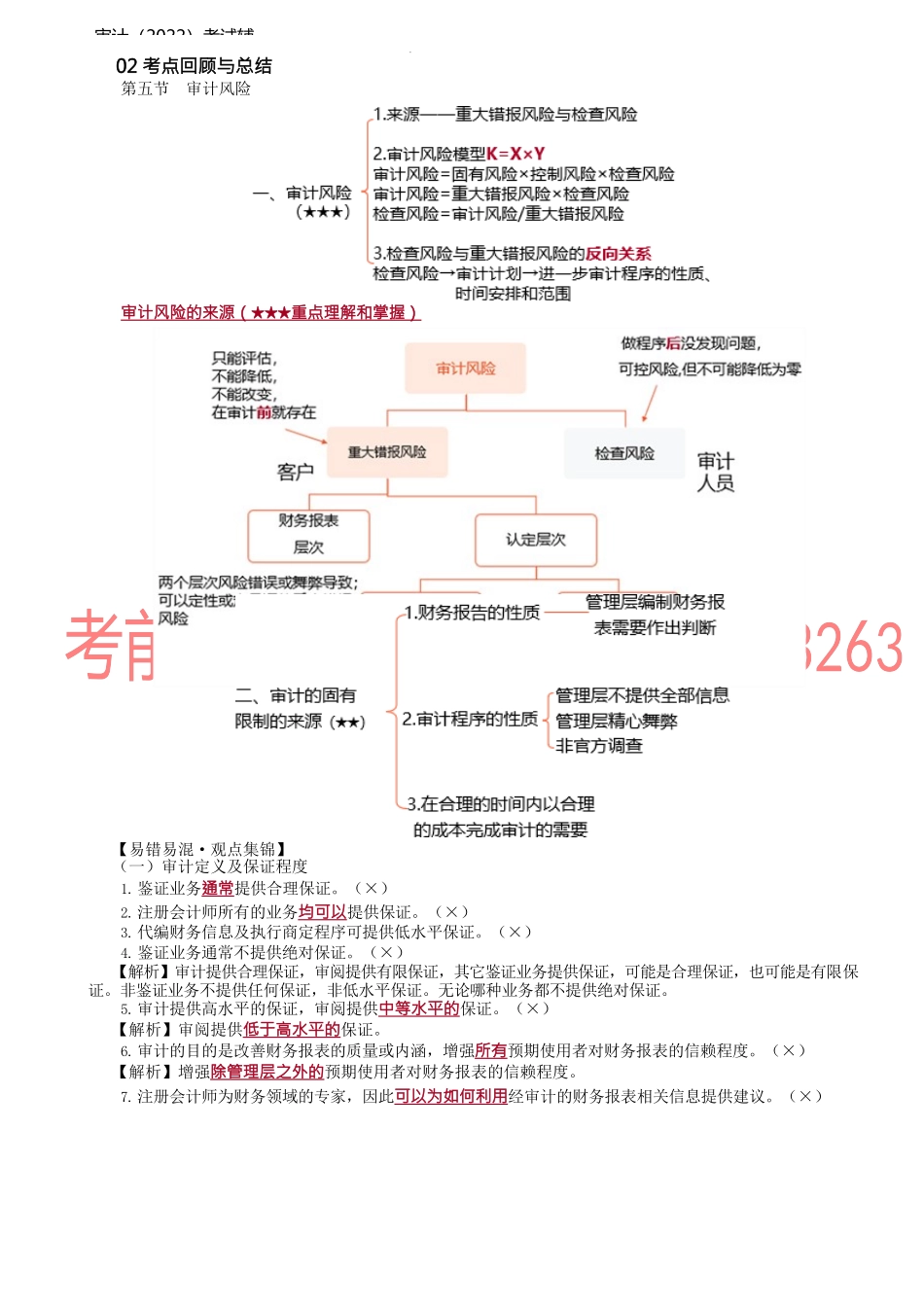

审计(2022)考试辅02考点回顾与总结第五节审计风险审计风险的来源(★★★重点理解和掌握)【易错易混·观点集锦】(一)审计定义及保证程度1.鉴证业务通常提供合理保证。(×)2.注册会计师所有的业务均可以提供保证。(×)3.代编财务信息及执行商定程序可提供低水平保证。(×)4.鉴证业务通常不提供绝对保证。(×)【解析】审计提供合理保证,审阅提供有限保证,其它鉴证业务提供保证,可能是合理保证,也可能是有限保证。非鉴证业务不提供任何保证,非低水平保证。无论哪种业务都不提供绝对保证。5.审计提供高水平的保证,审阅提供中等水平的保证。(×)【解析】审阅提供低于高水平的保证。6.审计的目的是改善财务报表的质量或内涵,增强所有预期使用者对财务报表的信赖程度。(×)【解析】增强除管理层之外的预期使用者对财务报表的信赖程度。7.注册会计师为财务领域的专家,因此可以为如何利用经审计的财务报表相关信息提供建议。(×)审计(2022)考试辅【解析】审计的目的是增强除管理层之外的预期使用者对财务报表的信赖程度,但不涉及为如何利用相关信息提供建议。8.审计的最终产品是审计报告及已审计的财务报表。(×)【解析】审计的最终产品果是审计报告,不含已审计的财务报表。(二)审计要素1.审计的目的是改善财务报表质量,因此,审计可以减轻被审计单位管理层对财务报表的责任。(×)2.审计中注册会计师向管理层和治理层提出调整建议,因此经审计的财务报表出现重大错报,注册会计师应承担责任。(×)【正确观点1】财务报表存在重大错报,而注册会计师通过审计没有能够发现,也不能因为财务报表已经被注册会计师审计这一事实而减轻管理层和治理层对财务报表的责任。【正确观点2】审计过程中,注册会计师可能向管理层和治理层提出调整建议,甚至在不违反独立性的前提下为管理层编制财务报表提供某些咨询或协助,但管理层仍然对编制财务报表承担责任。3.管理层也会成为预期使用者,但不是唯一的预期使用者。(√)4.预期使用者可能是审计业务的委托人。(√)5.注册会计师应当识别使用审计报告的所有组织和人员。(×)【解析】注册会计师可能无法识别使用审计报告的所有组织和人员。6.财务报表审计中,审计对象是财务报表。(×)【解析】财务报表审计中,审计对象是历史的财务状况、经营业绩和现金流量,审计对象的载体是财务报表。7.审计业务要素包括注册会计师、财务报表、审计准则、审计证据和审计报告。(×)【解...