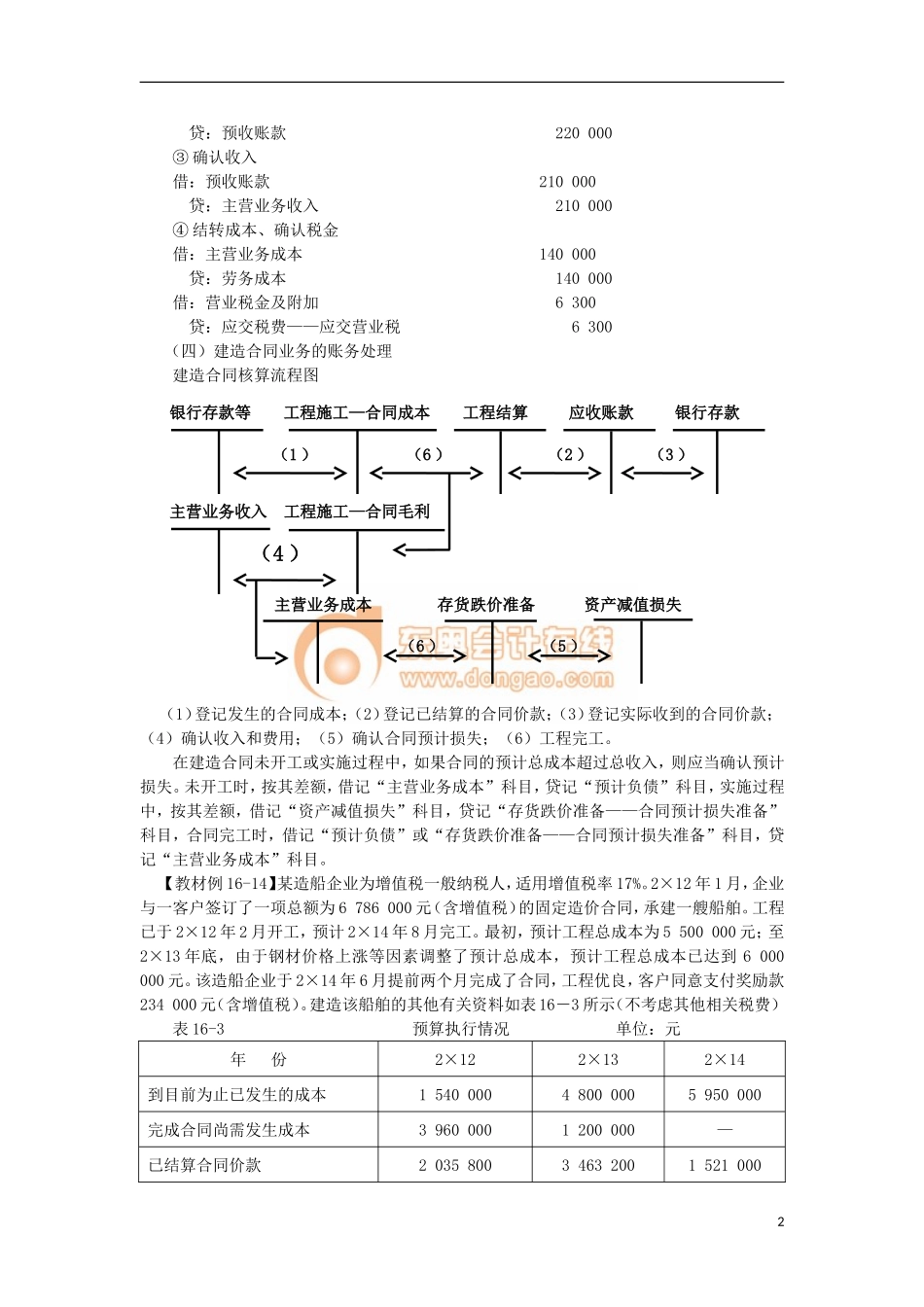

一、主营业务收入与主营业务成本的核算(三)提供劳务业务的账务处理借:银行存款、应收账款贷:主营业务收入借:主营业务成本贷:劳务成本【教材例16-12】某软件开发企业(适用增值税率为17%)于2×12年10月5日为客户定制一项软件,工期大约5个月,合同总收入4680000元(含税),至2×12年12月31日已发生成本2200000元(不考虑进项税额),预收账款2925000元。预计开发完整个软件还将发生成本800000元。2×12年12月31日经专业测量师测量,软件的开发程度为60%。2×12年确认收入=劳务总收入×劳务的完成程度-以前年度已确认的收入=4000000×60%-0=2400000(元)2×12年确认营业成本=劳务总成本×劳务的完成程度-以前年度已确认的营业成本=(2200000+800000)×60%-0=1800000(元)该企业应作如下会计分录:(1)发生成本时:借:劳务成本2200000贷:银行存款2200000(2)预收款项时:借:银行存款2925000贷:预收账款2925000(3)确认收入:借:预收账款2808000贷:主营业务收入2400000应交税费——应交增值税(销项税额)408000(4)结转成本:借:主营业务成本1800000贷:劳务成本1800000发生的成本为2200000元,扣除已结转的成本1800000元,余额400000元应并入年度资产负债表“存货”项目内反映。【教材例16-13】某企业于2×12年11月1日接受一项产品安装任务,安装期3个月,合同总收入300000元,至年底已预收款项220000元,实际发生成本140000元,估计还会发生60000元的成本。假设该企业适用营业税税率为3%,不考虑其他相关税费。则应作如下会计处理:(1)按实际发生的成本占估计总成本的比例确定劳务的完成程度实际发生的成本占估计成本的比例=140000÷(140000+60000)×100%=70%2×12年确认收入=300000×70%-0=210000(元)2×12年结转成本=200000×70%-0=140000(元)(2)会计分录①实际发生成本借:劳务成本140000贷:银行存款140000②预收账款借:银行存款2200001贷:预收账款220000③确认收入借:预收账款210000贷:主营业务收入210000④结转成本、确认税金借:主营业务成本140000贷:劳务成本140000借:营业税金及附加6300贷:应交税费——应交营业税6300(四)建造合同业务的账务处理建造合同核算流程图(1)登记发生的合同成本;(2)登记已结算的合同价款;(3)登记实际收到的合同价款;(4)确认收入和费用;(5)确认合同预计损失;(6)工程完工。在建造合同未开工或实施过程中,如果合同的预计总成本超过总收入,则应当确认预...