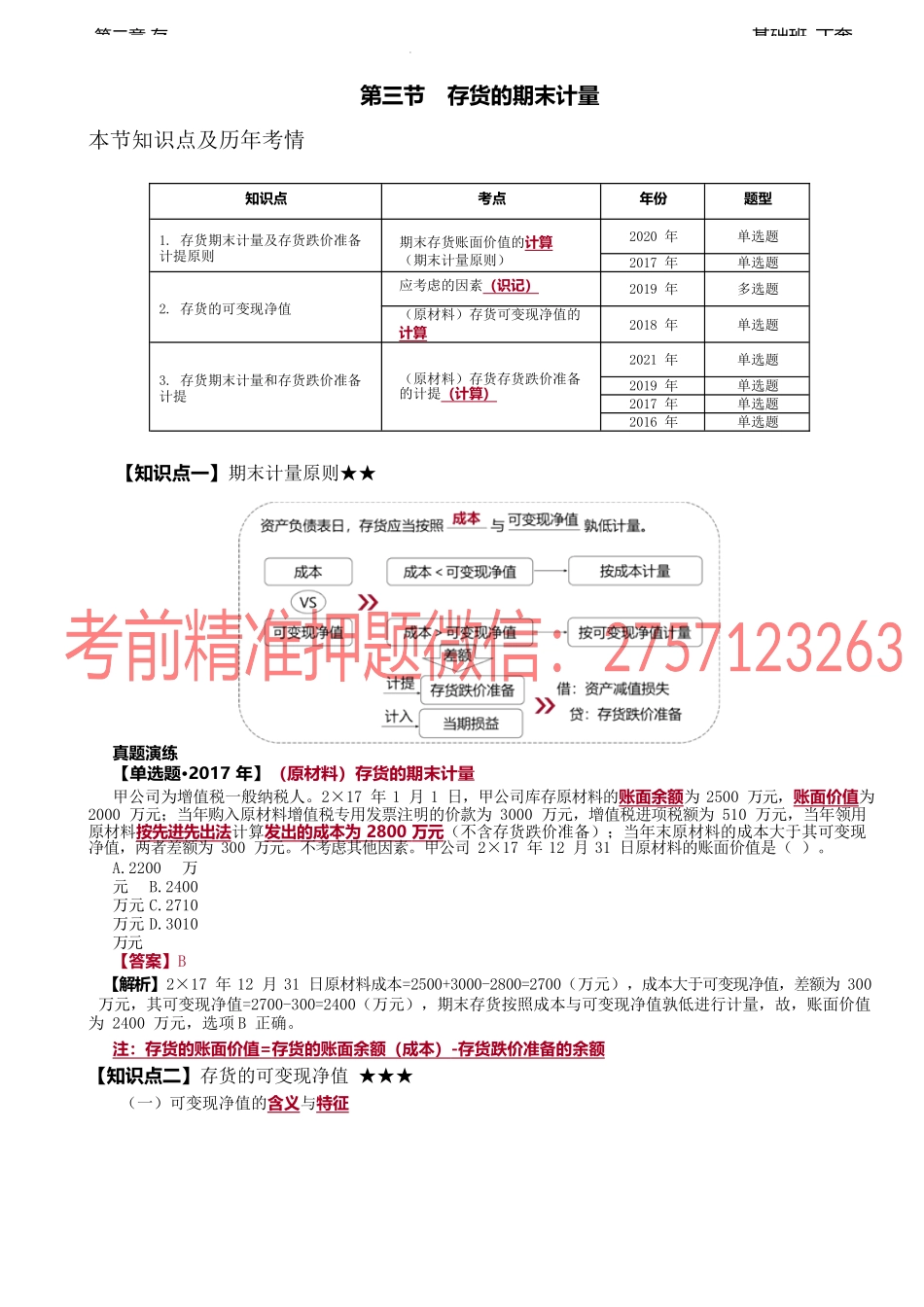

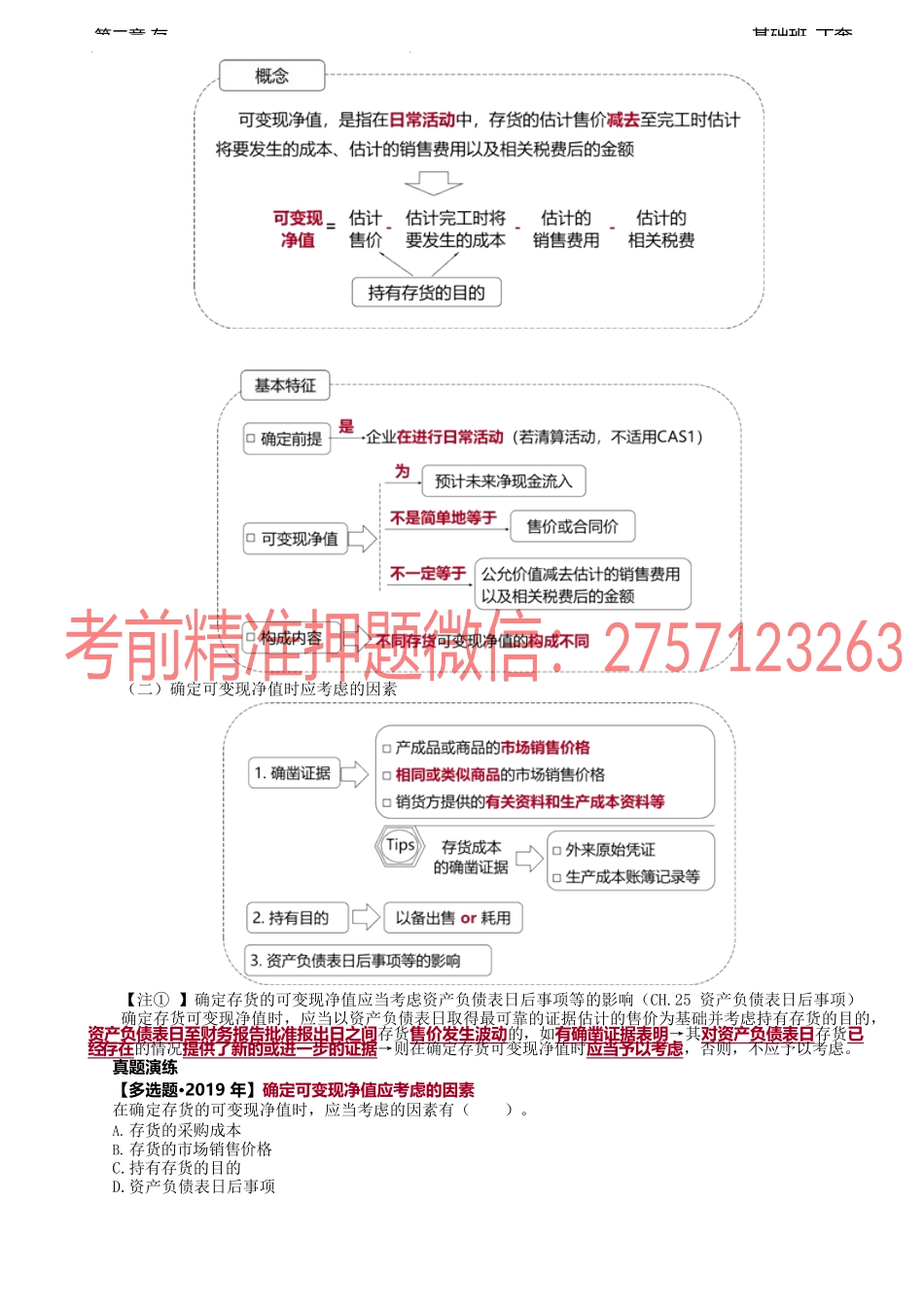

基础班-丁奎第二章存第三节存货的期末计量本节知识点及历年考情知识点考点年份题型1.存货期末计量及存货跌价准备计提原则期末存货账面价值的计算(期末计量原则)2020年单选题2017年单选题2.存货的可变现净值应考虑的因素(识记)2019年多选题(原材料)存货可变现净值的计算2018年单选题3.存货期末计量和存货跌价准备计提(原材料)存货存货跌价准备的计提(计算)2021年单选题2019年单选题2017年单选题2016年单选题【知识点一】期末计量原则★★真题演练【单选题·2017年】(原材料)存货的期末计量甲公司为增值税一般纳税人。2×17年1月1日,甲公司库存原材料的账面余额为2500万元,账面价值为2000万元;当年购入原材料增值税专用发票注明的价款为3000万元,增值税进项税额为510万元,当年领用原材料按先进先出法计算发出的成本为2800万元(不含存货跌价准备);当年末原材料的成本大于其可变现净值,两者差额为300万元。不考虑其他因素。甲公司2×17年12月31日原材料的账面价值是()。A.2200万元B.2400万元C.2710万元D.3010万元【答案】B【解析】2×17年12月31日原材料成本=2500+3000-2800=2700(万元),成本大于可变现净值,差额为300万元,其可变现净值=2700-300=2400(万元),期末存货按照成本与可变现净值孰低进行计量,故,账面价值为2400万元,选项B正确。注:存货的账面价值=存货的账面余额(成本)-存货跌价准备的余额【知识点二】存货的可变现净值★★★(一)可变现净值的含义与特征基础班-丁奎第二章存(二)确定可变现净值时应考虑的因素【注①】确定存货的可变现净值应当考虑资产负债表日后事项等的影响(CH.25资产负债表日后事项)确定存货可变现净值时,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明→其对资产负债表日存货已经存在的情况提供了新的或进一步的证据→则在确定存货可变现净值时应当予以考虑,否则,不应予以考虑。真题演练【多选题·2019年】确定可变现净值应考虑的因素在确定存货的可变现净值时,应当考虑的因素有()。A.存货的采购成本B.存货的市场销售价格C.持有存货的目的D.资产负债表日后事项基础班-丁奎第二章存【答案】BCD【解析】企业在确定存货的可变现净值时,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。(三)售价和可变现净值确定的具体方法...