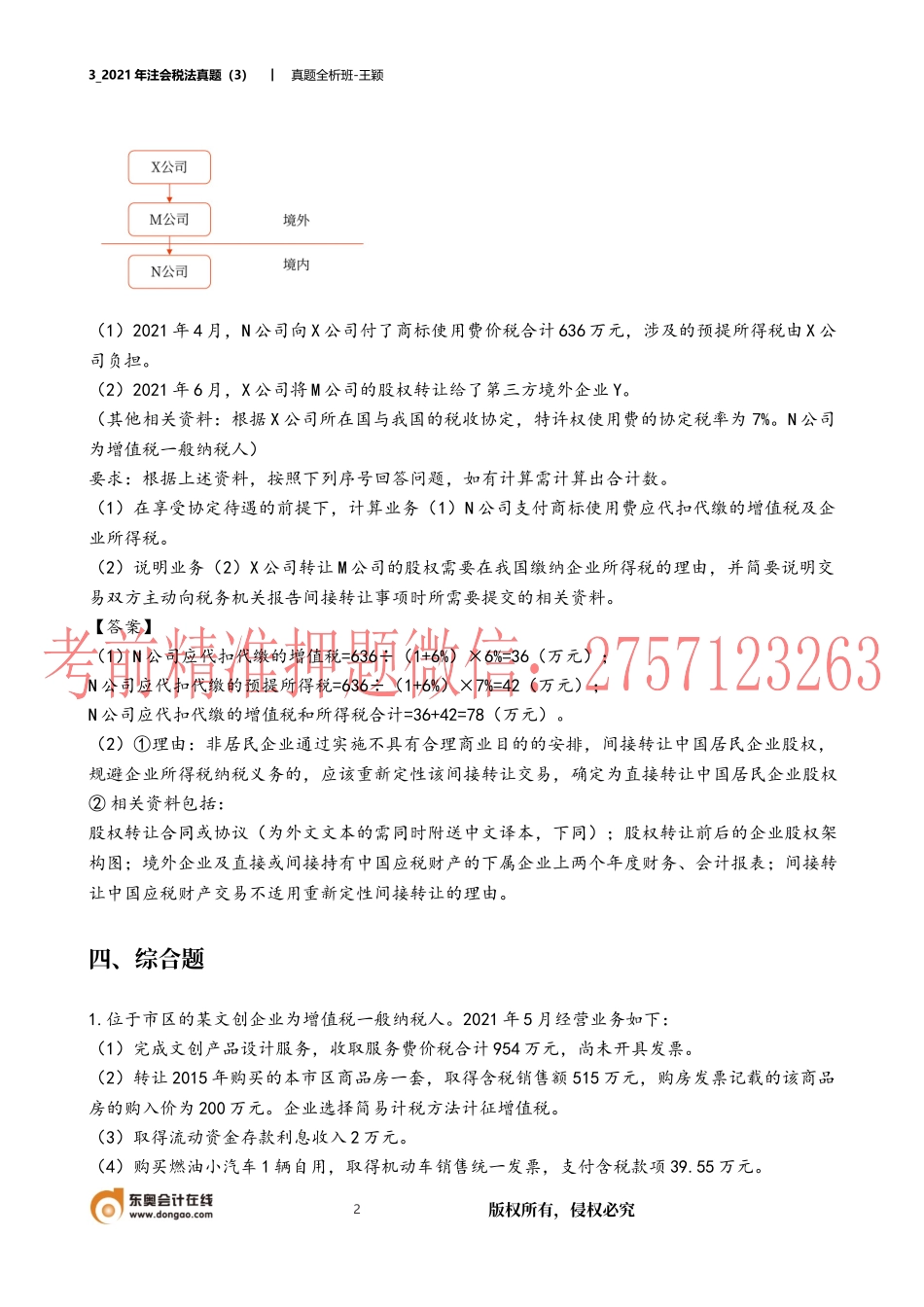

3_2021年注会税法真题(3)︱真题全析班-王颖1版权所有,侵权必究2021年注会税法真题三、计算问答题3.某高档化妆品生产公司为增值税一般纳税人。2021年6月开具增值税专用发票共取得高档化妆品销售收入300万元、销项税额39万元,另开具普通发票取得高档化妆品价税合计收入22.6万元;当月生产领用外购的已税高档化妆品50万元(不含增值税)作为原料生产高档化妆品。由于各种原因未按期申报缴纳6月份的消费税税款,到7月27日经主管税务机关发现并发出催缴通知书,限该公司在3日内申报缴纳。但该公司以资金困难为由,逾期仍未申报缴纳6月份的消费税税款。(其他相关资料:该公司以一个月为消费税纳税期,高档化妆品消费税税率为15%)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)计算该公司6月份应缴纳的消费税。(2)回答该公司未按期缴纳6月份消费税税款,依据税收征管法应如何处理?(3)回答该公司逾期仍未申报缴纳消费税税款,依据税收征管法税务机关可采取什么措施?【答案】(1)该公司6月应缴纳消费税=[300+22.6÷(1+13%)]×15%-50×15%=40.5(万元)。(2)税务机关可责令限期缴纳;税务机关除责令限期缴纳外,可加收滞纳金,从滞纳税款之日起计算,应按日加收滞纳税款万分之五的滞纳金。(3)逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施,并处不缴税款50%以上5倍以下的罚款。4.在境外注册并实质性经营的X公司在其所在国设立了持股平台M公司,并通过M公司在我国设立了N公司,其股权架构图如下所示,持股比例均为100%。M公司没有配置相关的资产以及人员,除了对N公司的长期股权投资之外没有任何其他境内外资产。2021年该集团发生了以下业务:3_2021年注会税法真题(3)︱真题全析班-王颖2版权所有,侵权必究(1)2021年4月,N公司向X公司付了商标使用费价税合计636万元,涉及的预提所得税由X公司负担。(2)2021年6月,X公司将M公司的股权转让给了第三方境外企业Y。(其他相关资料:根据X公司所在国与我国的税收协定,特许权使用费的协定税率为7%。N公司为增值税一般纳税人)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)在享受协定待遇的前提下,计算业务(1)N公司支付商标使用费应代扣代缴的增值税及企业所得税。(2)说明业务(2)X公司转让M公司的股权需要在我国缴纳企业所得税的理由,并简要说明交易双方主动向税务机关报告间接转让事...