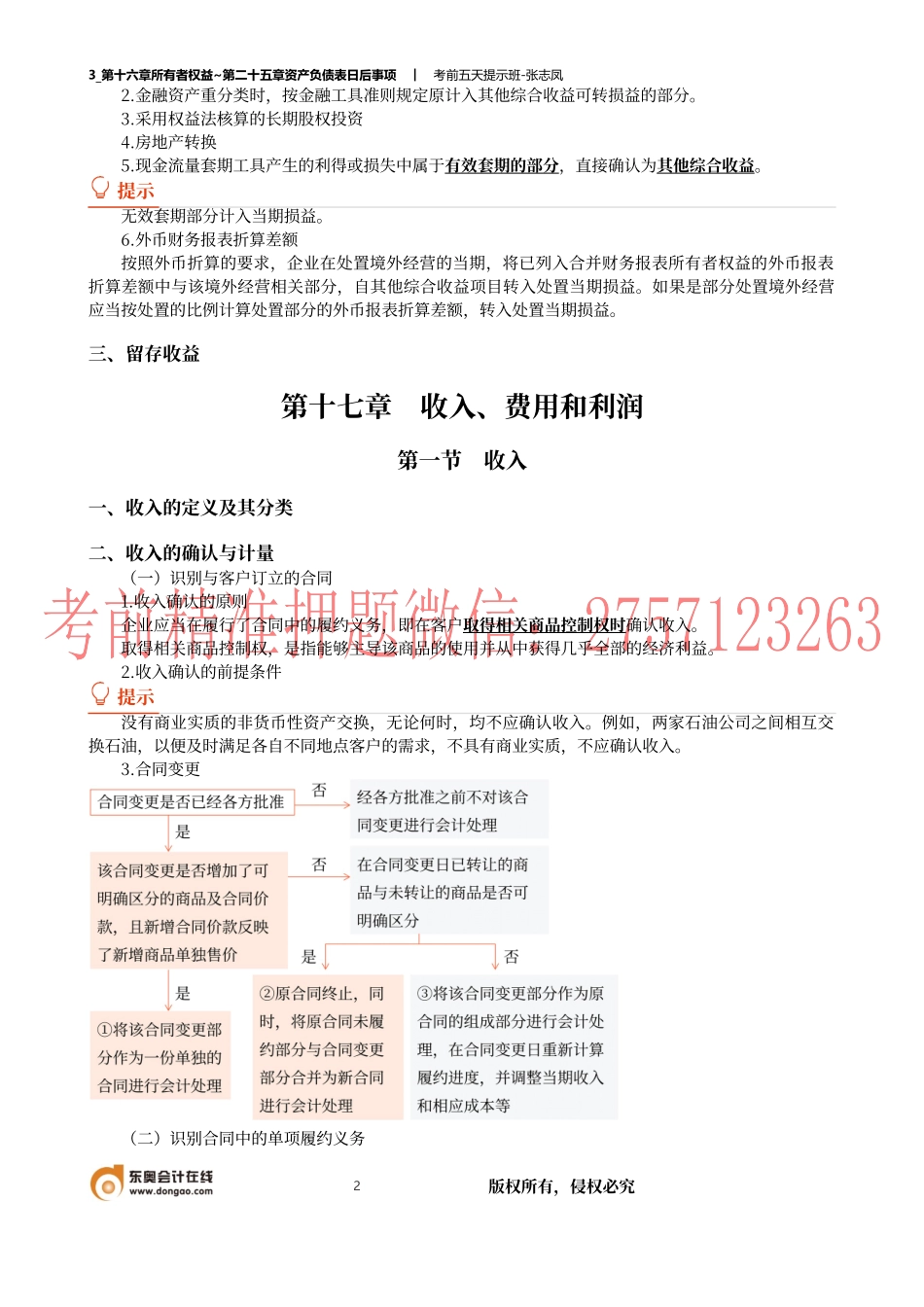

3_第十六章所有者权益~第二十五章资产负债表日后事项︱考前五天提示班-张志凤1版权所有,侵权必究第十六章所有者权益第一节实收资本略。第二节其他权益工具企业发行的除普通股(作为实收资本或股本)以外,按照金融负债和权益工具区分原则分类为权益工具的其他权益工具,按照以下原则进行会计处理:一、其他权益工具会计处理的基本原则对于归类为权益工具的金融工具,无论其名称中是否包含“债”,其利息支出或股利分配都应当作为发行企业的利润分配,其回购、注销等作为权益的变动处理;对于归类为金融负债的金融工具,无论其名称中是否包含“股”,其利息支出或股利分配原则上按照借款费用进行处理,其回购或赎回产生的利得或损失等计入当期损益。二、科目设置三、主要账务处理第三节资本公积和其他综合收益一、资本公积确认与计量资本公积的来源包括资本(或股本)溢价以及其他资本公积。资本(或股本)溢价是指企业收到投资者的超过其在企业注册资本(或股本)中所占份额的投资。形成资本溢价(或股本溢价)的原因有溢价发行股票,投资者超额缴入资本等。(二)其他资本公积的会计处理1.以权益结算的股份支付2.采用权益法核算的长期股权投资二、其他综合收益的确认与计量及会计处理其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时将重分类进损益的其他综合收益两类。(一)以后会计期间不能重分类进损益的其他综合收益项目1.重新计量设定受益计划净负债或净资产导致的变动;2.以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)公允价值变动及外汇利得和损失;3.指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动4.按照权益法核算因被投资单位不能进损益的其他综合收益变动导致的权益变动,投资企业按持股比例计算确认的该部分其他综合收益项目。(二)以后会计期间满足规定条件时将重分类进损益的其他综合收益项目1.以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)产生的其他综合收益。3_第十六章所有者权益~第二十五章资产负债表日后事项︱考前五天提示班-张志凤2版权所有,侵权必究2.金融资产重分类时,按金融工具准则规定原计入其他综合收益可转损益的部分。3.采用权益法核算的长期股权投资4.房地产转换5.现金流量套期工具产生的利得或损失中属于有...