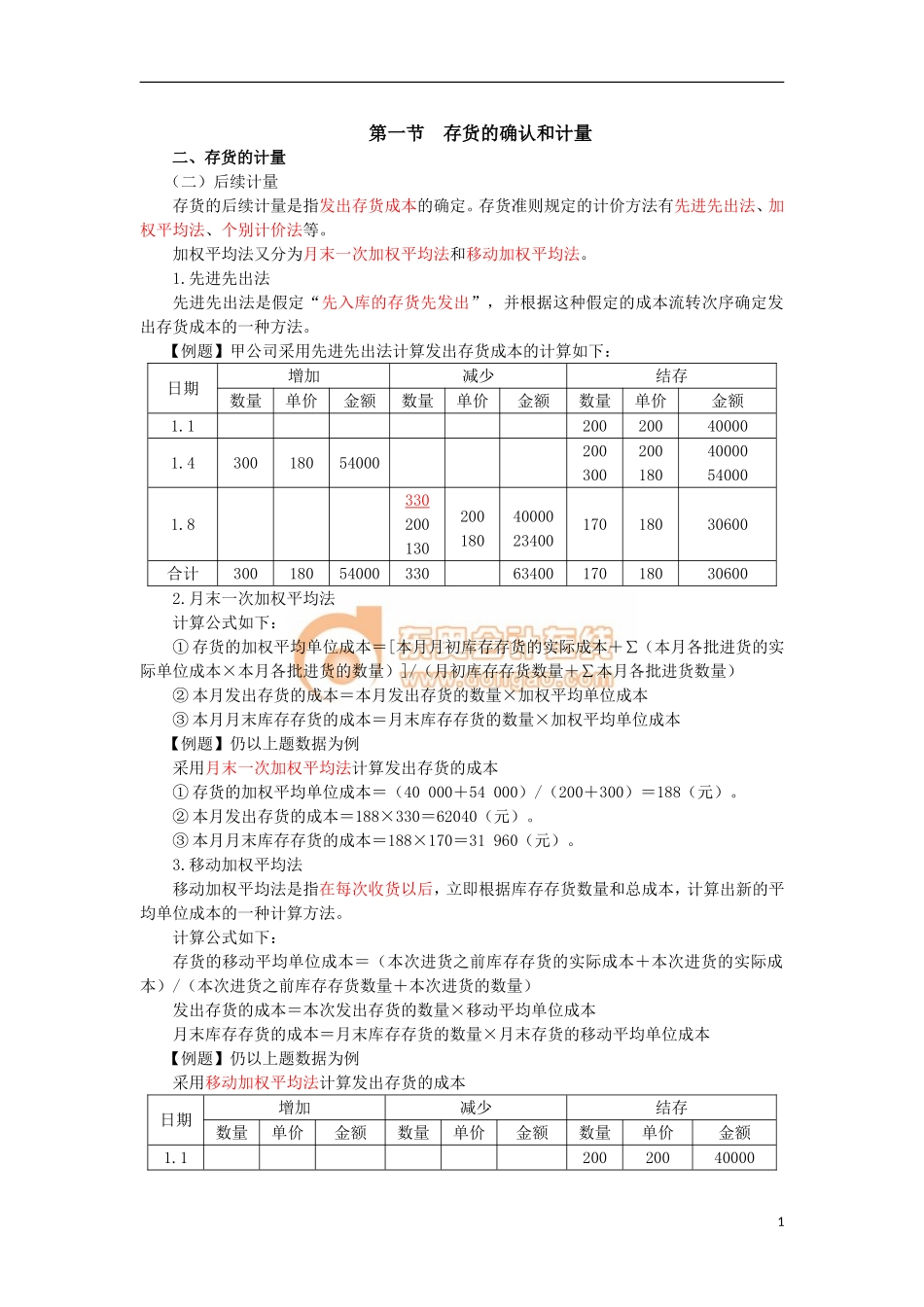

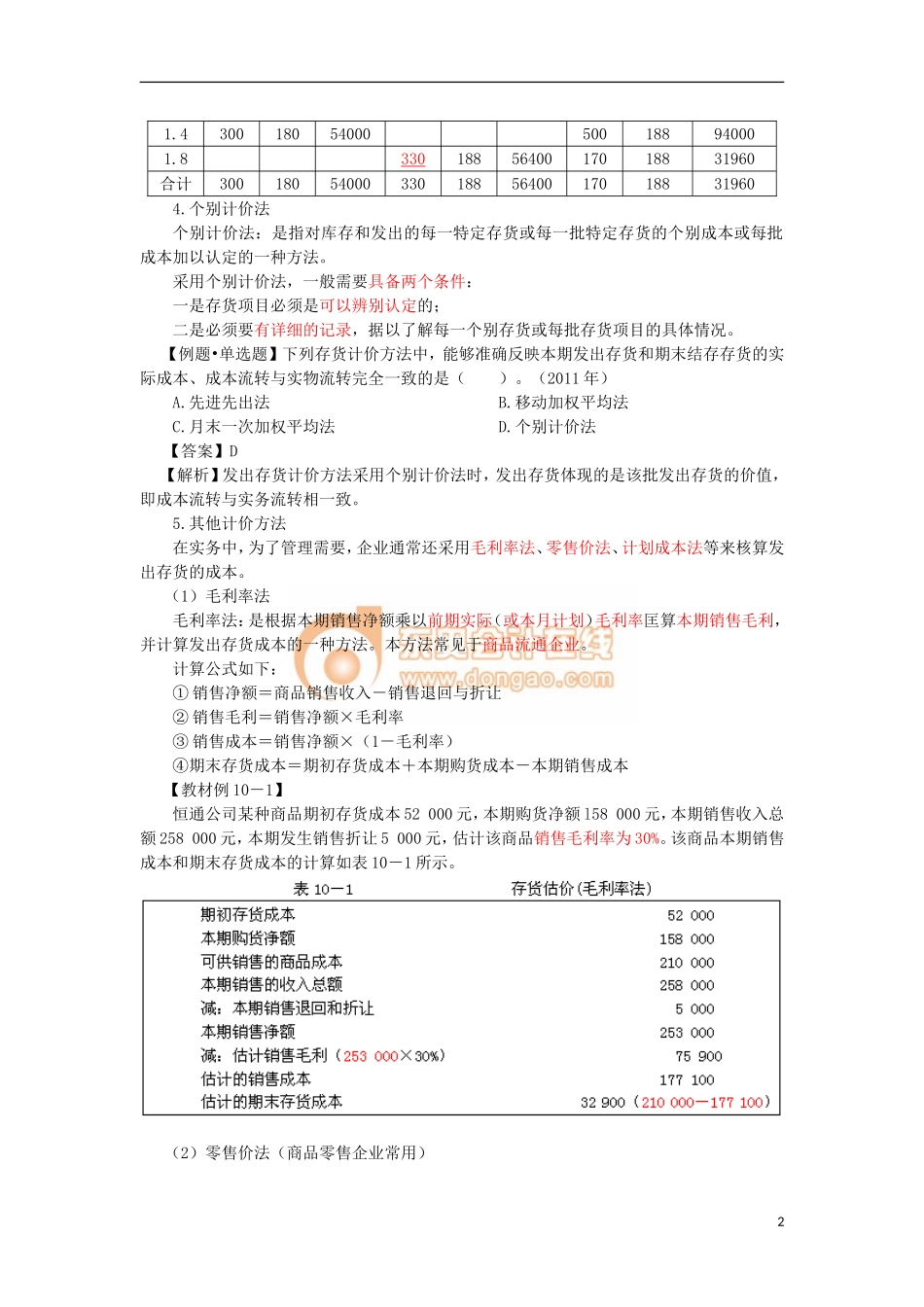

第一节存货的确认和计量二、存货的计量(二)后续计量存货的后续计量是指发出存货成本的确定。存货准则规定的计价方法有先进先出法、加权平均法、个别计价法等。加权平均法又分为月末一次加权平均法和移动加权平均法。1.先进先出法先进先出法是假定“先入库的存货先发出”,并根据这种假定的成本流转次序确定发出存货成本的一种方法。【例题】甲公司采用先进先出法计算发出存货成本的计算如下:日期增加减少结存数量单价金额数量单价金额数量单价金额1.1200200400001.43001805400020030020018040000540001.8330200130200180400002340017018030600合计3001805400033063400170180306002.月末一次加权平均法计算公式如下:①存货的加权平均单位成本=[本月月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]/(月初库存存货数量+∑本月各批进货数量)②本月发出存货的成本=本月发出存货的数量×加权平均单位成本③本月月末库存存货的成本=月末库存存货的数量×加权平均单位成本【例题】仍以上题数据为例采用月末一次加权平均法计算发出存货的成本①存货的加权平均单位成本=(40000+54000)/(200+300)=188(元)。②本月发出存货的成本=188×330=62040(元)。③本月月末库存存货的成本=188×170=31960(元)。3.移动加权平均法移动加权平均法是指在每次收货以后,立即根据库存存货数量和总成本,计算出新的平均单位成本的一种计算方法。计算公式如下:存货的移动平均单位成本=(本次进货之前库存存货的实际成本+本次进货的实际成本)/(本次进货之前库存存货数量+本次进货的数量)发出存货的成本=本次发出存货的数量×移动平均单位成本月末库存存货的成本=月末库存存货的数量×月末存货的移动平均单位成本【例题】仍以上题数据为例采用移动加权平均法计算发出存货的成本日期增加减少结存数量单价金额数量单价金额数量单价金额1.12002004000011.430018054000500188940001.83301885640017018831960合计3001805400033018856400170188319604.个别计价法个别计价法:是指对库存和发出的每一特定存货或每一批特定存货的个别成本或每批成本加以认定的一种方法。采用个别计价法,一般需要具备两个条件:一是存货项目必须是可以辨别认定的;二是必须要有详细的记录,据以了解每一个别存货或每批存货项目的具体情况。【例题•单选题】下列存货计价方法中,能够准确反映本期发出存货和期末结存存货的实际成本、成...