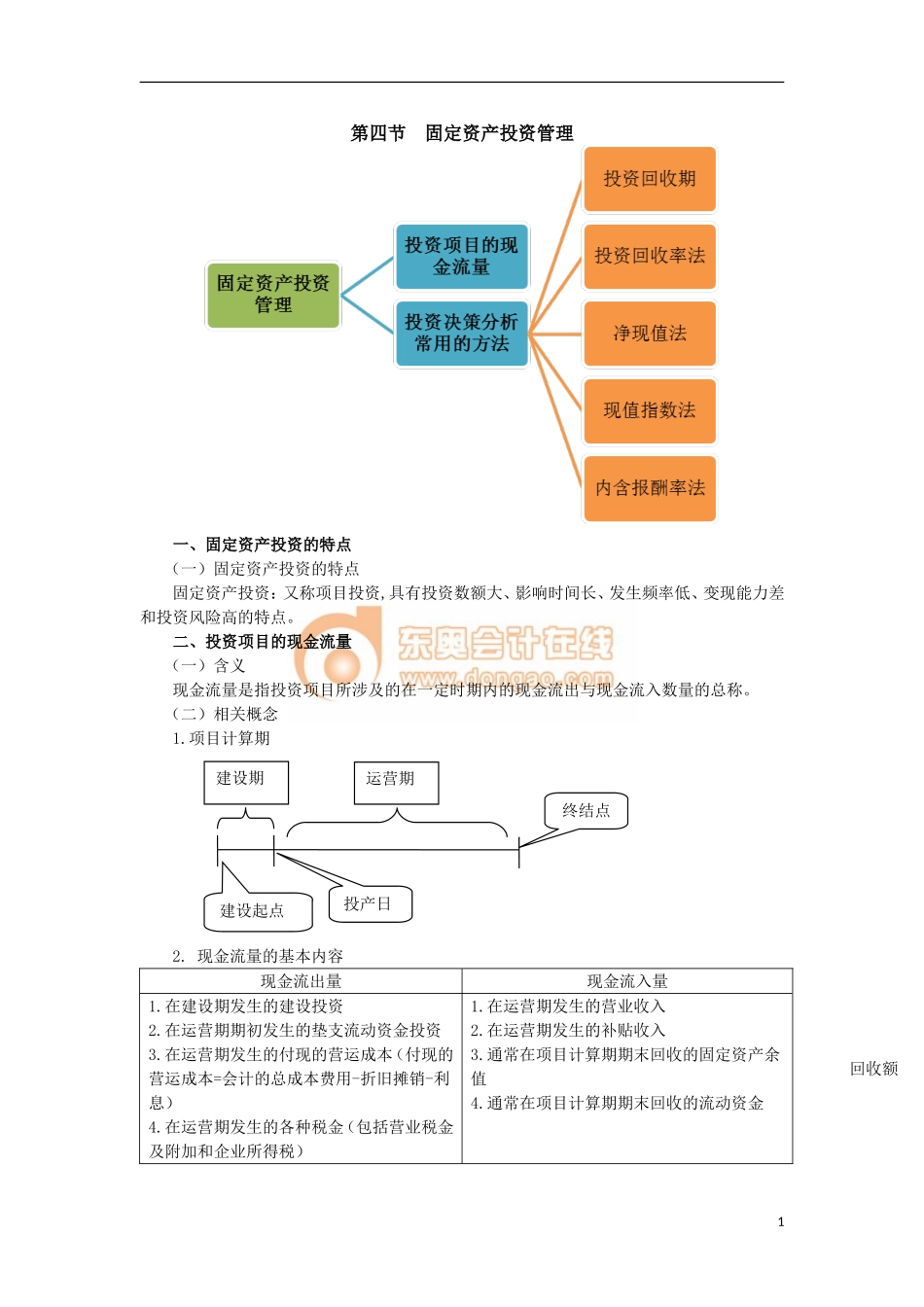

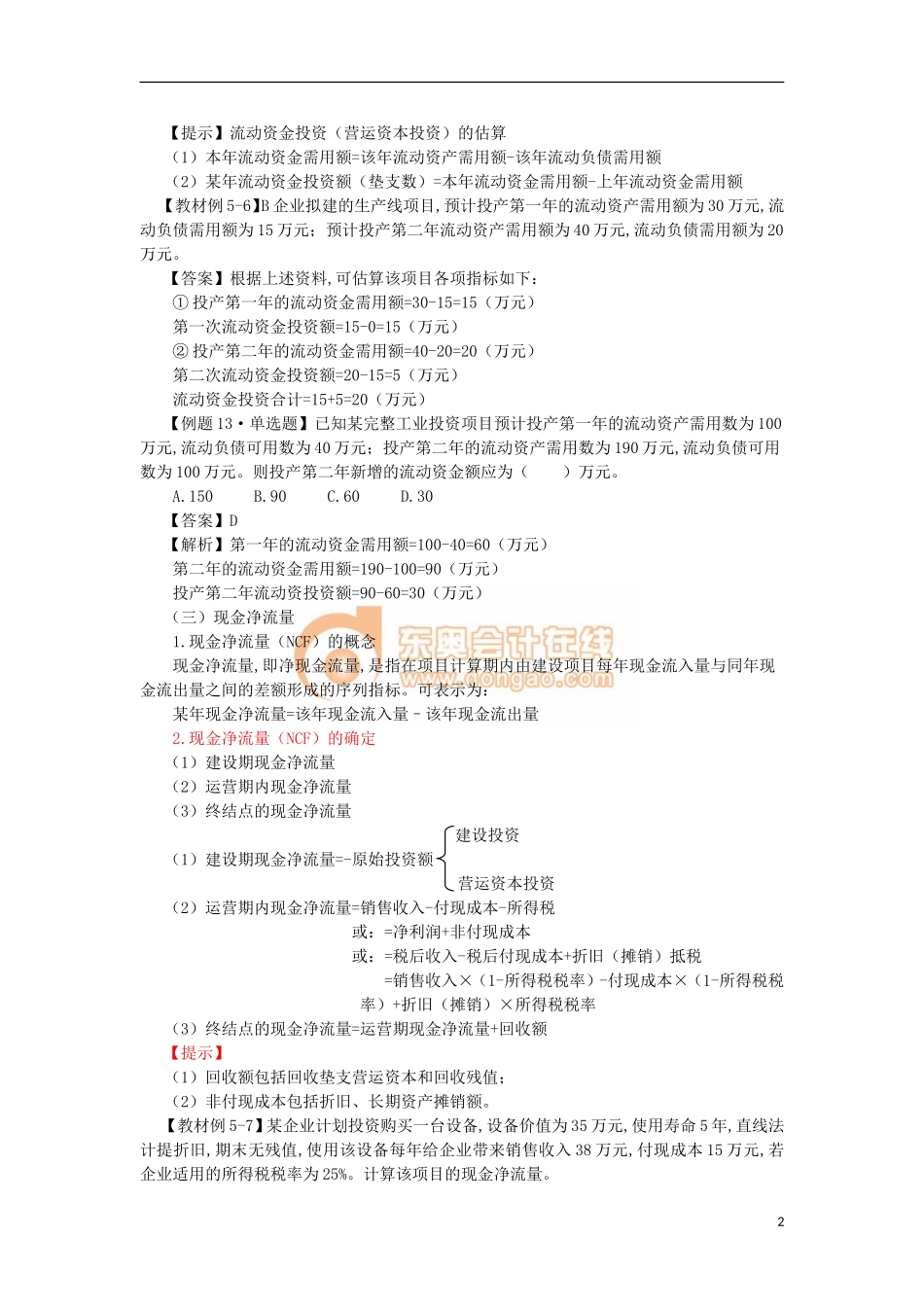

第四节固定资产投资管理一、固定资产投资的特点(一)固定资产投资的特点固定资产投资:又称项目投资,具有投资数额大、影响时间长、发生频率低、变现能力差和投资风险高的特点。二、投资项目的现金流量(一)含义现金流量是指投资项目所涉及的在一定时期内的现金流出与现金流入数量的总称。(二)相关概念1.项目计算期2.现金流量的基本内容现金流出量现金流入量1.在建设期发生的建设投资2.在运营期期初发生的垫支流动资金投资3.在运营期发生的付现的营运成本(付现的营运成本=会计的总成本费用-折旧摊销-利息)4.在运营期发生的各种税金(包括营业税金及附加和企业所得税)1.在运营期发生的营业收入2.在运营期发生的补贴收入3.通常在项目计算期期末回收的固定资产余值4.通常在项目计算期期末回收的流动资金1回收额建设起点投产日终结点运营期建设期【提示】流动资金投资(营运资本投资)的估算(1)本年流动资金需用额=该年流动资产需用额-该年流动负债需用额(2)某年流动资金投资额(垫支数)=本年流动资金需用额-上年流动资金需用额【教材例5-6】B企业拟建的生产线项目,预计投产第一年的流动资产需用额为30万元,流动负债需用额为15万元;预计投产第二年流动资产需用额为40万元,流动负债需用额为20万元。【答案】根据上述资料,可估算该项目各项指标如下:①投产第一年的流动资金需用额=30-15=15(万元)第一次流动资金投资额=15-0=15(万元)②投产第二年的流动资金需用额=40-20=20(万元)第二次流动资金投资额=20-15=5(万元)流动资金投资合计=15+5=20(万元)【例题13·单选题】已知某完整工业投资项目预计投产第一年的流动资产需用数为100万元,流动负债可用数为40万元;投产第二年的流动资产需用数为190万元,流动负债可用数为100万元。则投产第二年新增的流动资金额应为()万元。A.150B.90C.60D.30【答案】D【解析】第一年的流动资金需用额=100-40=60(万元)第二年的流动资金需用额=190-100=90(万元)投产第二年流动资投资额=90-60=30(万元)(三)现金净流量1.现金净流量(NCF)的概念现金净流量,即净现金流量,是指在项目计算期内由建设项目每年现金流入量与同年现金流出量之间的差额形成的序列指标。可表示为:某年现金净流量=该年现金流入量–该年现金流出量2.现金净流量(NCF)的确定(1)建设期现金净流量(2)运营期内现金净流量(3)终结点的现金净流量建设投资(1)建设期现金净流量=-原始投资额营运资本投资(2)运营期内现金...