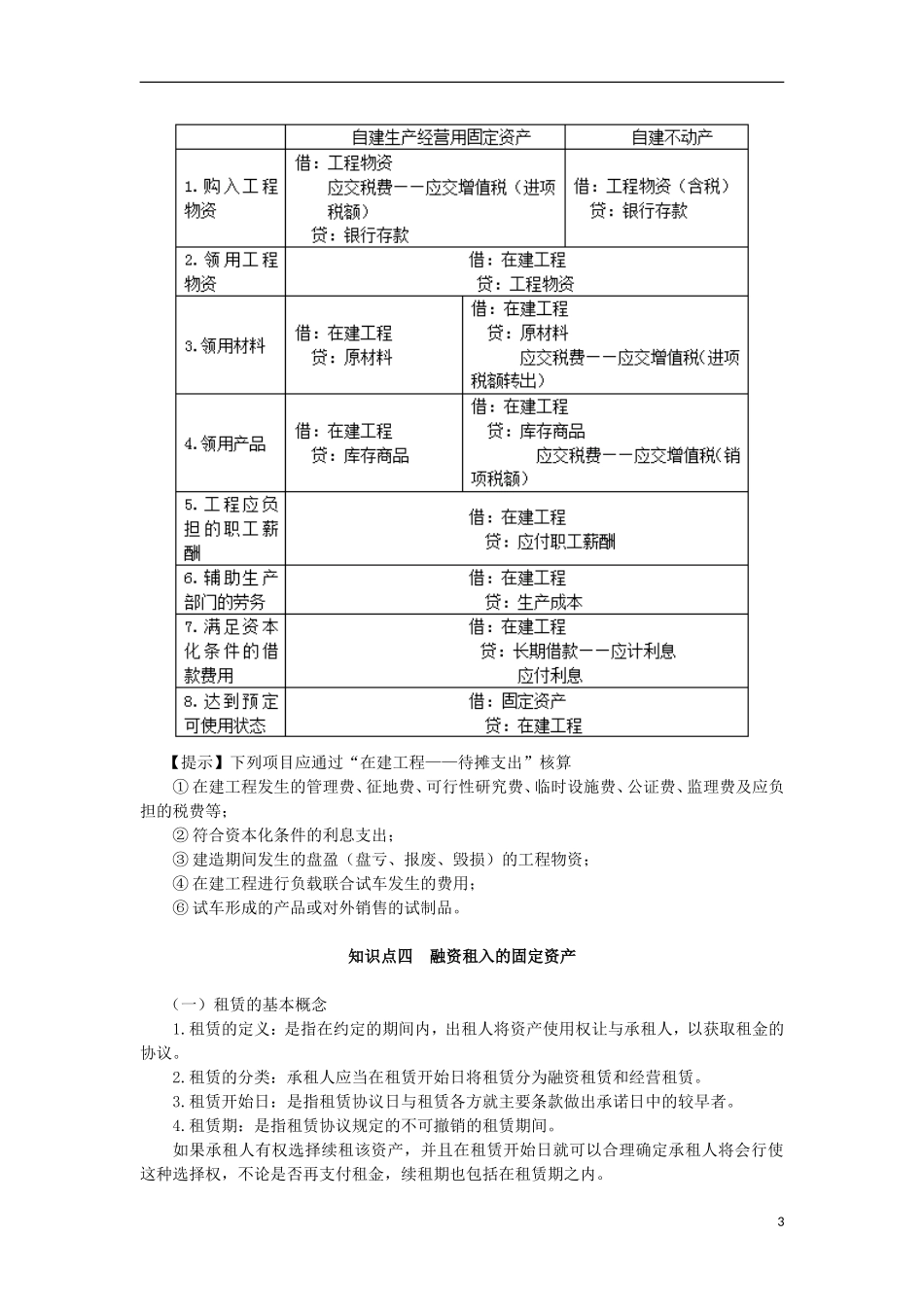

第十一章非流动资产(一)知识点一固定资产的相关知识【提示】(1)对于企业的环保设备和安全设备等资产,也应该确认为固定资产。(2)对于固定资产的各组成部分,如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,从而适用不同的折旧率或折旧方法,那么应该分别单独确认为固定资产。(3)下列各项满足固定资产确认条件的,也在固定资产中核算:(教材173页)①企业(建造承包商)为保证施工和管理的正常进行而购建的各种临时设施。②企业购置计算机硬件所附带的、无法单独计价的软件,与所购置的计算机硬件一并作为固定资产。知识点二固定资产的计量固定资产的计量分为初始计量和后续计量。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。(一)外购固定资产的成本核算1.包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。【提示】(1)相关税费中不包括税法中规定的购进固定资产时支付的可抵扣的增值税进项税额。(2)固定资产原值中不包括员工培训费。2.以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产公允价值比例对总成本进行分配,分别确定各项固定资产的成本。3.购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照借款费用会计准则规定应予资本化的以外,应当在信用期间内计入当期损益。(二)自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。【提示】①因自行建造固定资产从银行借款或发行债券等而发生的借款费用,应按照借款费用会计准则的规定,确定应计入固定资产成本的借款费用。②自2009年1月1日起,购买生产经营用的动产可以抵扣进项税额。(三)弃置费用的有关规定特殊行业的特定固定资产,企业应当将弃置费用的现值计入相关固定资产的成本,同时确认相应的预计负债。借:固定资产贷:预计负债在固定资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用。借:财务费用1贷:预计负债一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。借:固定资产清理贷:银行存款知识点三自行建造的固定资产——“工程物资”分为自营方式和出包方式...