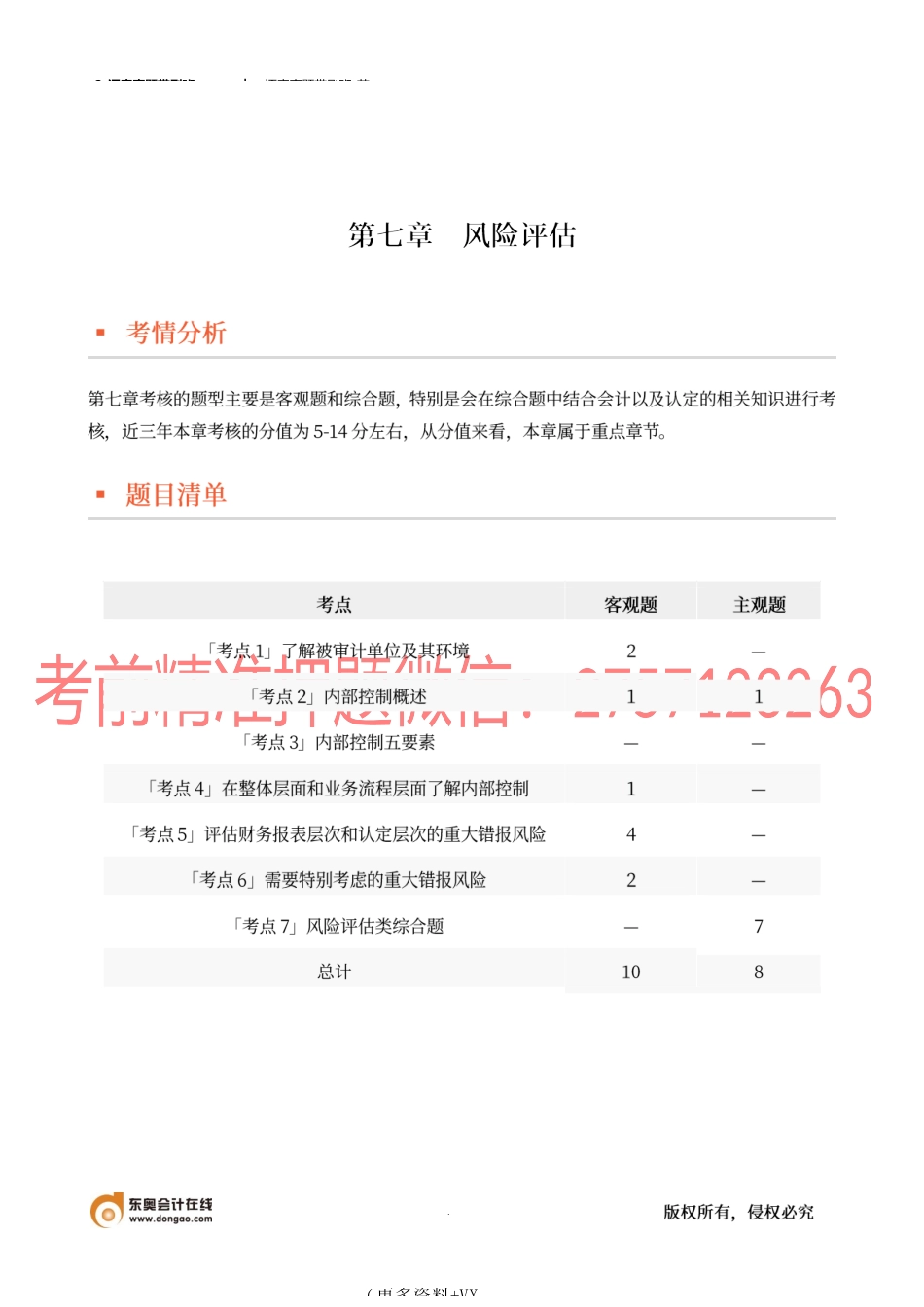

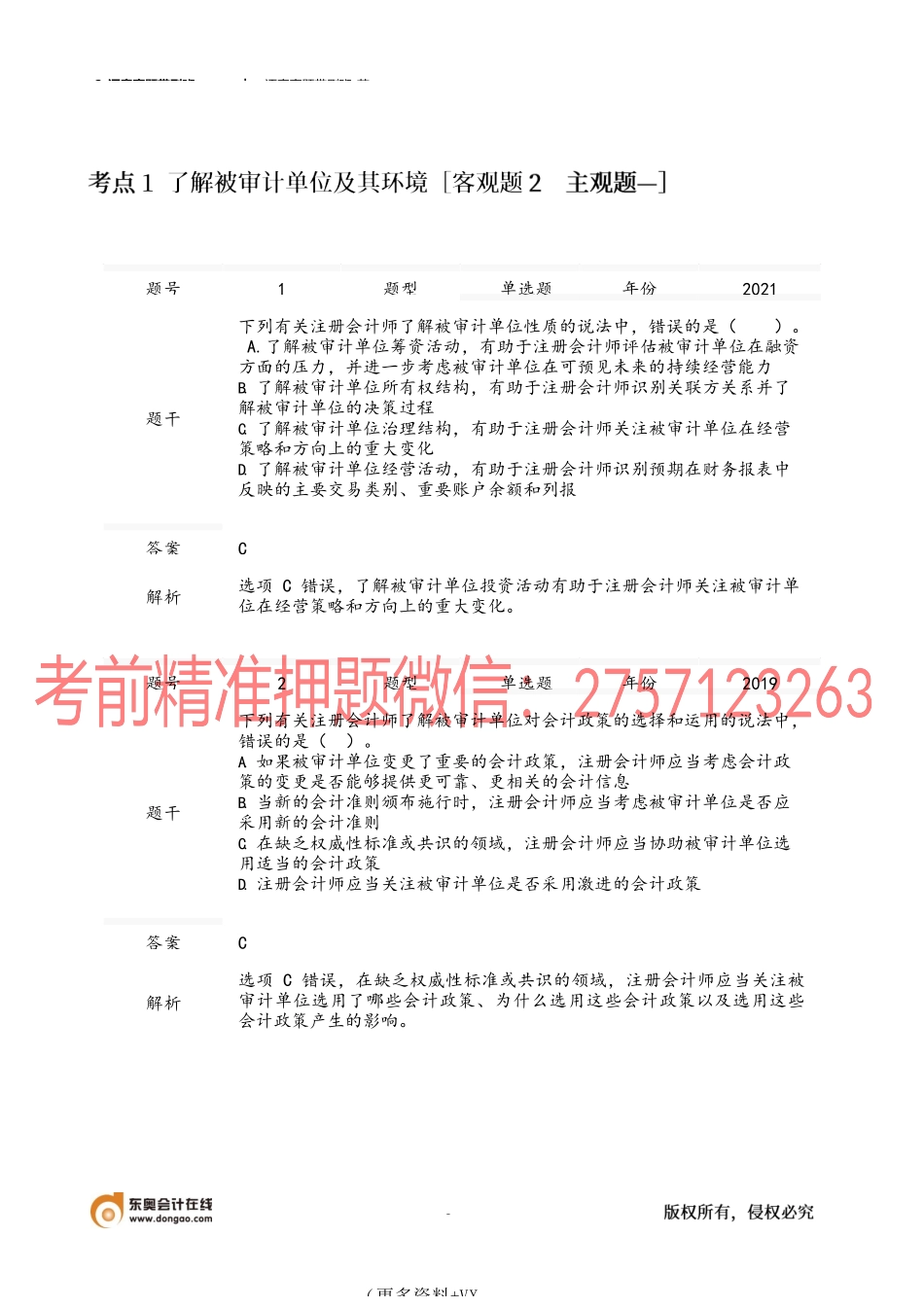

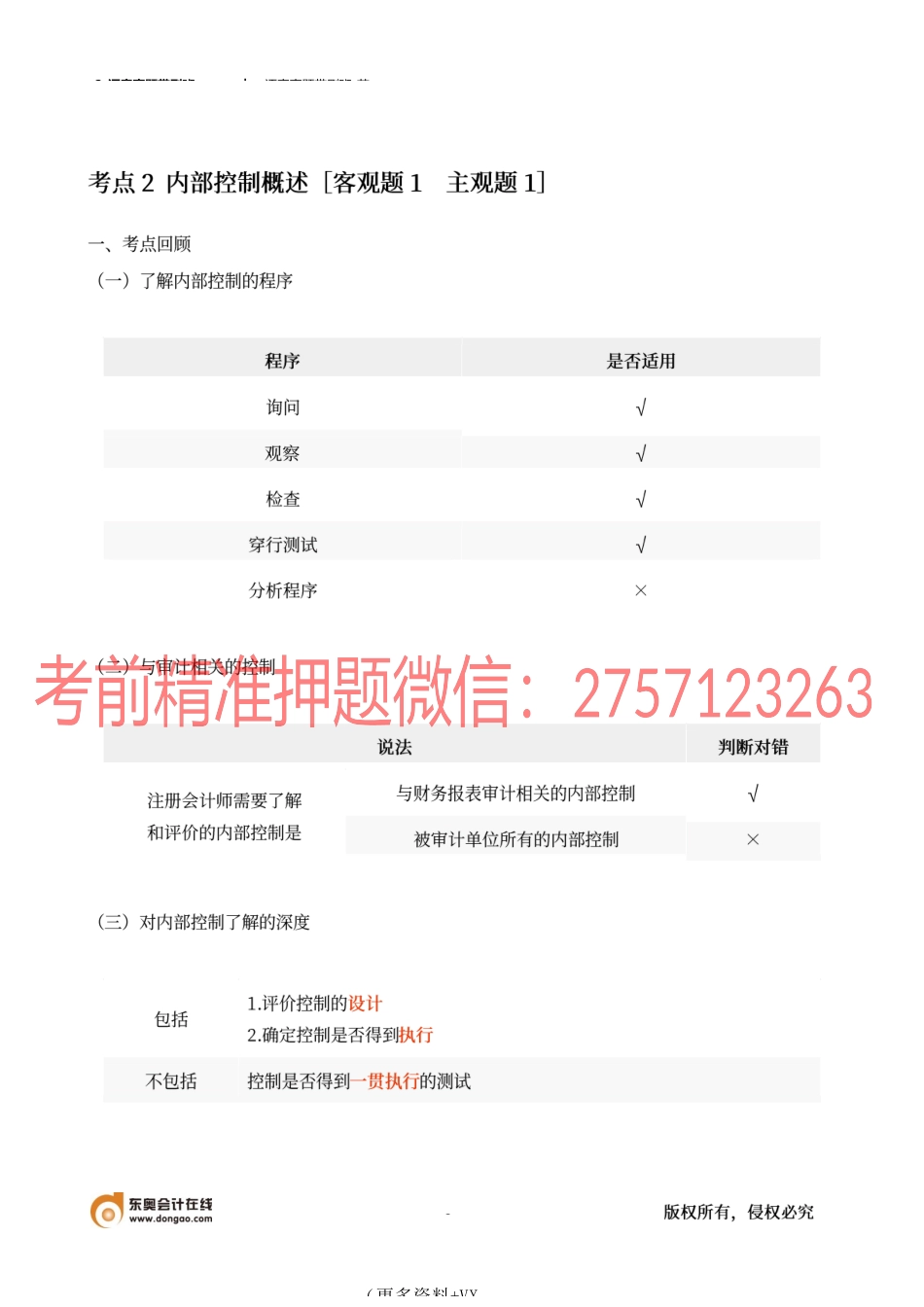

2_逐章真题带刷班︱逐章真题带刷班-英1(更多资料+VX2_逐章真题带刷班︱逐章真题带刷班-英2(更多资料+VX题号2题型单选题年份2019题干下列有关注册会计师了解被审计单位对会计政策的选择和运用的说法中,错误的是()。A.如果被审计单位变更了重要的会计政策,注册会计师应当考虑会计政策的变更是否能够提供更可靠、更相关的会计信息B.当新的会计准则颁布施行时,注册会计师应当考虑被审计单位是否应采用新的会计准则C.在缺乏权威性标准或共识的领域,注册会计师应当协助被审计单位选用适当的会计政策D.注册会计师应当关注被审计单位是否采用激进的会计政策答案C解析选项C错误,在缺乏权威性标准或共识的领域,注册会计师应当关注被审计单位选用了哪些会计政策、为什么选用这些会计政策以及选用这些会计政策产生的影响。题号1题型单选题年份2021题干下列有关注册会计师了解被审计单位性质的说法中,错误的是()。A.了解被审计单位筹资活动,有助于注册会计师评估被审计单位在融资方面的压力,并进一步考虑被审计单位在可预见未来的持续经营能力B.了解被审计单位所有权结构,有助于注册会计师识别关联方关系并了解被审计单位的决策过程C.了解被审计单位治理结构,有助于注册会计师关注被审计单位在经营策略和方向上的重大变化D.了解被审计单位经营活动,有助于注册会计师识别预期在财务报表中反映的主要交易类别、重要账户余额和列报答案C解析选项C错误,了解被审计单位投资活动有助于注册会计师关注被审计单位在经营策略和方向上的重大变化。2_逐章真题带刷班︱逐章真题带刷班-英3(更多资料+VX2_逐章真题带刷班︱逐章真题带刷班-英4(更多资料+VX题号4题型简答题年份2020题干甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2019年度财务报表,评估认为商誉减值存在特别风险。与商誉减值审计相关的部分事项如下:(1)因甲公司管理层在实施商誉减值测试时利用了外部专家的工作,A注册会计师认为与商誉减值相关的内部控制与审计无关,无需对其进行了解。要求:针对上述第(1)项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案不恰当。商誉减值涉及会计估计/商誉减值存在特别风险,应当了解相关的内部控制。题号3题型单选题年份2019题干下列有关注册会计师了解内部控制的说法中,错误的是()。A.注册会计师应当了解与特别风险相关的控制B.注册会计师应当了解与超出被审计单位正常经营过程的重大关联方交易相关...