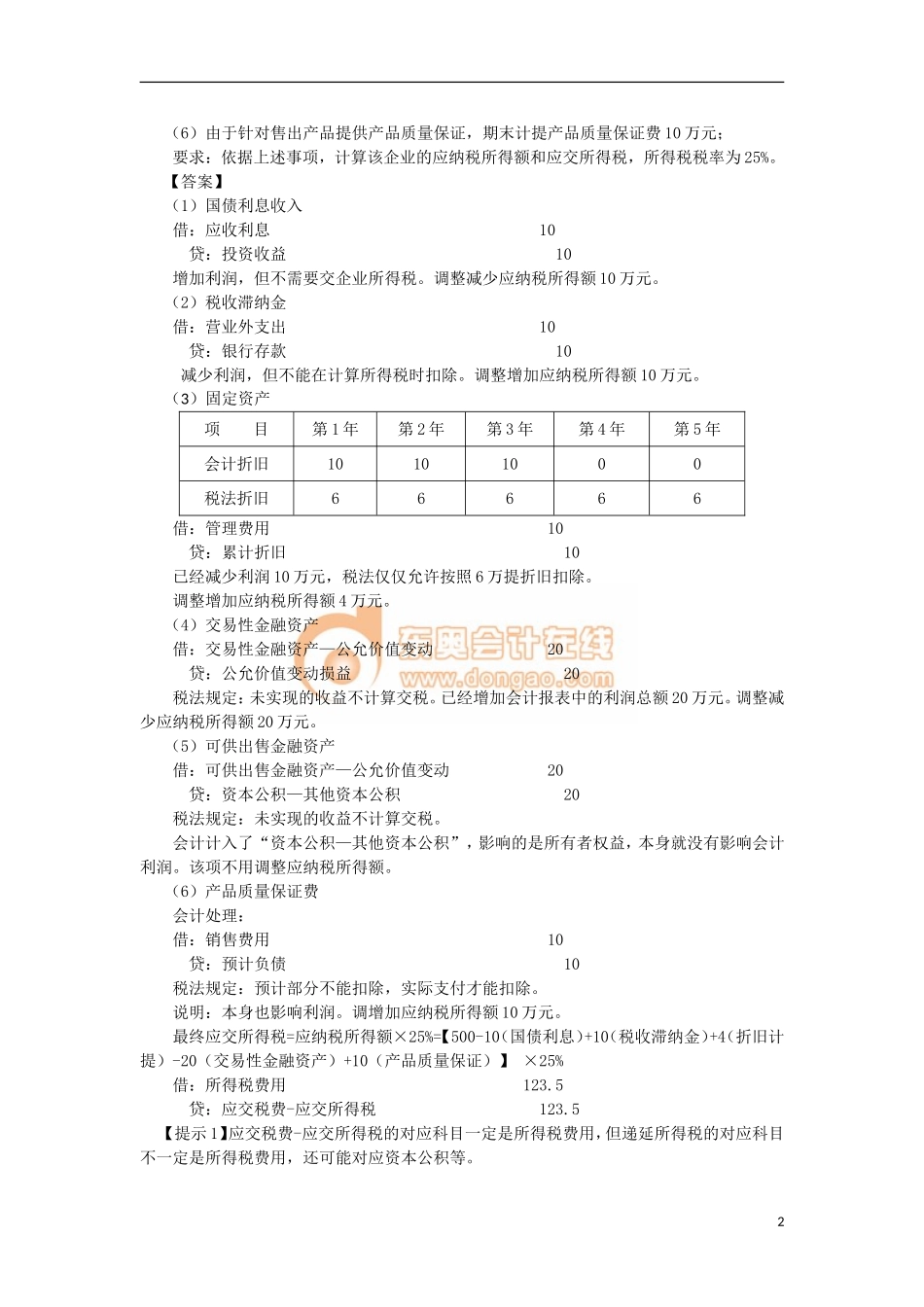

锦囊006所得税费用的构成一、利润表所得税费用的构成1.当期应交所得税(根据税法确定本期应交纳的税金);具体计算=应纳税所得额×适用税率应纳税所得额属于税法概念非会计概念=利润总额+纳税调整增加-纳税调整减少具体调整依据税法确定。2.递延所得税(对应科目“所得税费用”)递延所得税资产期末大于期初余额:(增加计入借方)借:递延所得税资产贷:所得税费用递延所得税资产期末小于期初余额:(减少计入贷方)借:所得税费用贷:递延所得税资产递延所得税负债期末大于期初余额:(增加计入贷方)借:所得税费用贷:递延所得税负债递延所得税负债期末小于期初余额:(减少计入借方)借:递延所得税负债贷:所得税费用3.所得税费用的分录借:所得税费用(倒挤)递延所得税资产(借方发生额)(计算确定)贷:应交税费—应交所得税(根据税法计算)递延所得税负债(贷方发生额)(计算确定)【提示1】所得税费用=应交税费+递延所得税负债的贷方发生额-递延所得税资产的借方发生额。【提示2】所得税费用=应交税费+递延所得税资产的贷方发生额-递延所得税负债的借方发生额。或:借:所得税费用(倒挤)递延所得税负债(借方发生额)(计算确定)贷:应交税费—应交所得税(根据税法计算)递延所得税资产(贷方发生额)(计算确定)4.如果递延所得税资产或负债期初余额是已知数,计算出期末余额上述的问题就解决了。【例题15•计算题】某企业20×1年度利润表中的利润总额为500万元,存在以下会计与税法的差异:(1)国债利息收入10万元,税法规定国债利息收入免征企业所得税;(2)税收滞纳金10万元,税法规定税收滞纳金不能作为所得税前扣除;(3)上期期末购入管理部门甲固定资产原值30万元,预计使用寿命3年,税法按5年进行折旧。预计净残值率为零,均采用年限平均法计提折旧;(4)本期购入某项交易性金融资产,购入价100万元,期末公允价值为120万元;(5)本期购入某项可供出售金融资产,购入价100万元,期末公允价值为120万元;1(6)由于针对售出产品提供产品质量保证,期末计提产品质量保证费10万元;要求:依据上述事项,计算该企业的应纳税所得额和应交所得税,所得税税率为25%。【答案】(1)国债利息收入借:应收利息10贷:投资收益10增加利润,但不需要交企业所得税。调整减少应纳税所得额10万元。(2)税收滞纳金借:营业外支出10贷:银行存款10减少利润,但不能在计算所得税时扣除。调整增加应纳税所得额10万元。(3)固定资产项...