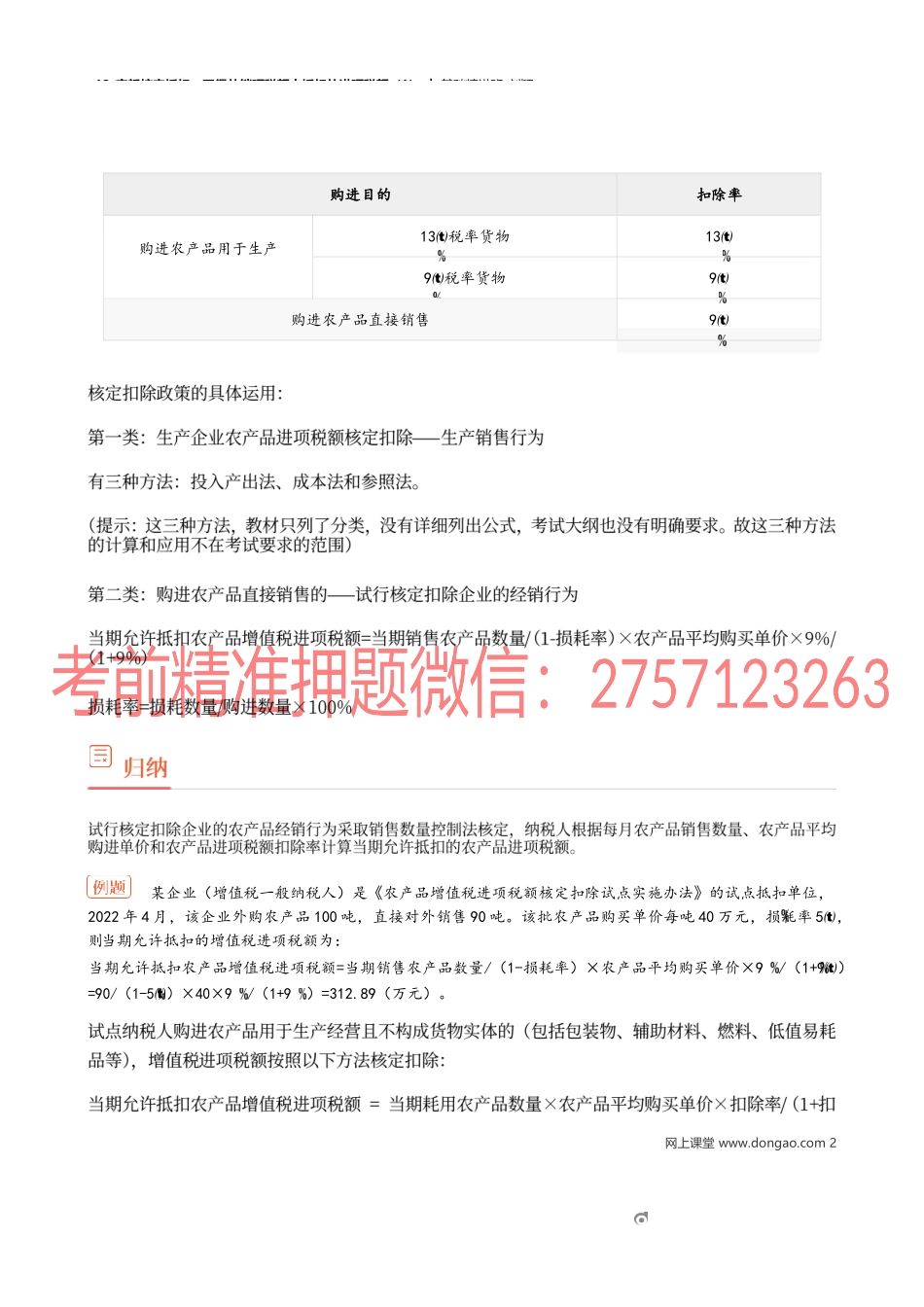

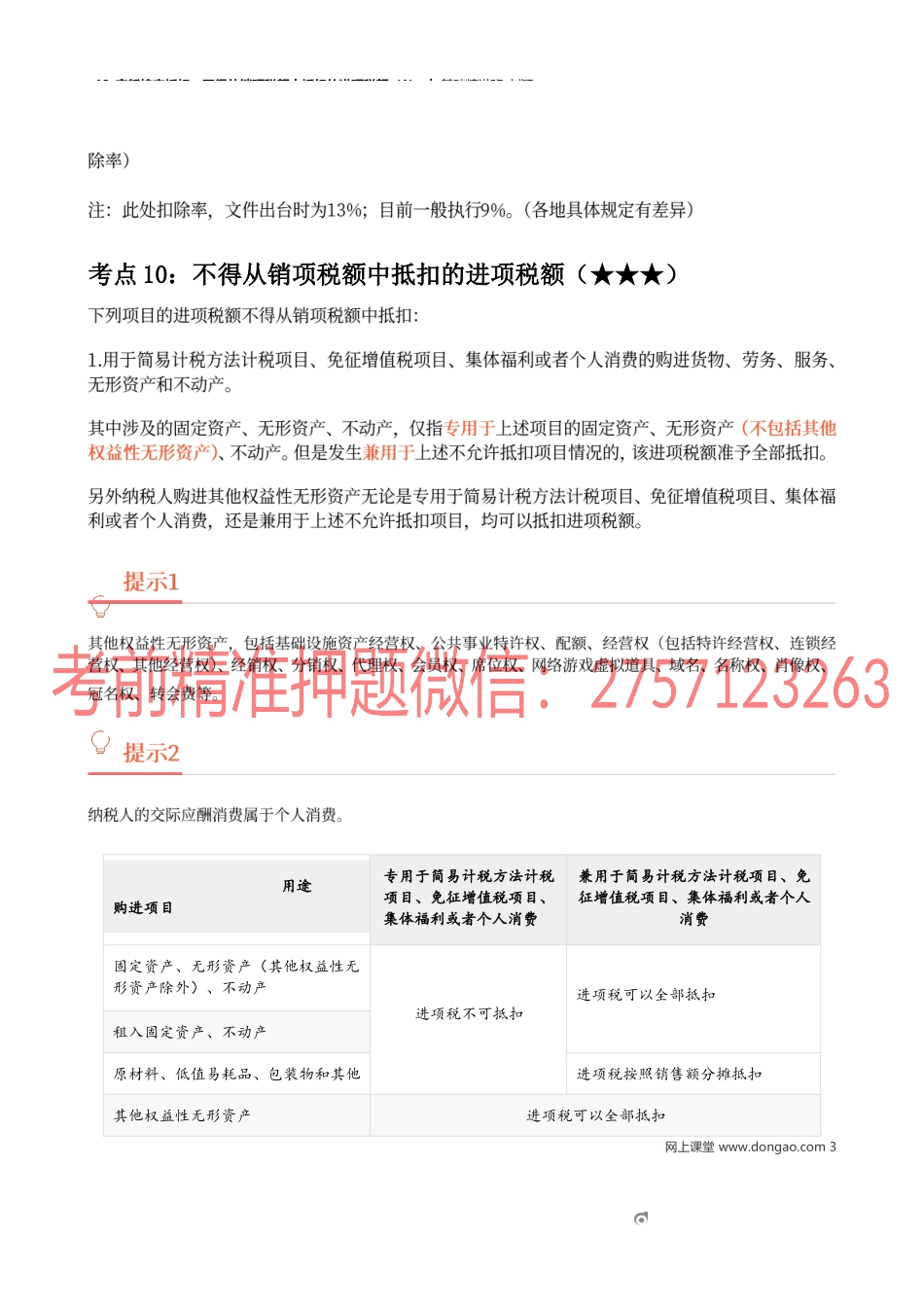

13_实耗核定抵扣、不得从销项税额中抵扣的进项税额(1)︱基础精讲班-刘颖考点9:准予从销项税额中抵扣的进项税额的特殊情况——实耗核定抵扣(★★)网上课堂www.dongao.com113_实耗核定抵扣、不得从销项税额中抵扣的进项税额(1)︱基础精讲班-刘颖购进目的扣除率购进农产品用于生产13税率货物139税率货物9购进农产品直接销售9某企业(增值税一般纳税人)是《农产品增值税进项税额核定扣除试点实施办法》的试点抵扣单位,2022年4月,该企业外购农产品100吨,直接对外销售90吨。该批农产品购买单价每吨40万元,损耗率5,则当期允许抵扣的增值税进项税额为:当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价×9/(1+9)=90/(1-5)×40×9/(1+9)=312.89(万元)。网上课堂www.dongao.com213_实耗核定抵扣、不得从销项税额中抵扣的进项税额(1)︱基础精讲班-刘颖考点10:不得从销项税额中抵扣的进项税额(★★★)用途购进项目专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费兼用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费固定资产、无形资产(其他权益性无形资产除外)、不动产进项税不可抵扣进项税可以全部抵扣租入固定资产、不动产原材料、低值易耗品、包装物和其他进项税按照销售额分摊抵扣其他权益性无形资产进项税可以全部抵扣网上课堂www.dongao.com3【答案】C【解析】本题考核纳税人兼营简易计税项目增值税的进项税抵扣及增值税的计算。该企业当期可抵扣的进项税=10+4+12×210÷(210+150)=21(万元)。应纳增值税=210×13-21+150×3=27.3-21+4.5=10.8(万元)。13_实耗核定抵扣、不得从销项税额中抵扣的进项税额(1)︱基础精讲班-刘颖某制药企业系增值税一般纳税人,2022年3月份同时生产感冒药和抗癌药,本期购买生产设备一台,取得增值税专用发票上注明税额为10万元;为感冒药购买药原料,取得增值税专用发票上注明税额为4万元,为感冒药和抗癌药共同购买药原料,取得增值税专用发票上注明税额为12万元,当月实现感冒药不含税销售收入210万元,抗癌药不含税收入150万元,该企业对抗癌药选择简易办法计算纳税,当月应纳增值税额为()万元。A.5.8B.8.8C.10.8D.17.8网上课堂www.dongao.com413_实耗核定抵扣、不得从销项税额中抵扣的进项税额(1)︱基础精讲班-刘颖网上课堂www.dongao.com513_实耗核定抵扣、不得从销项税额中抵扣的进项...