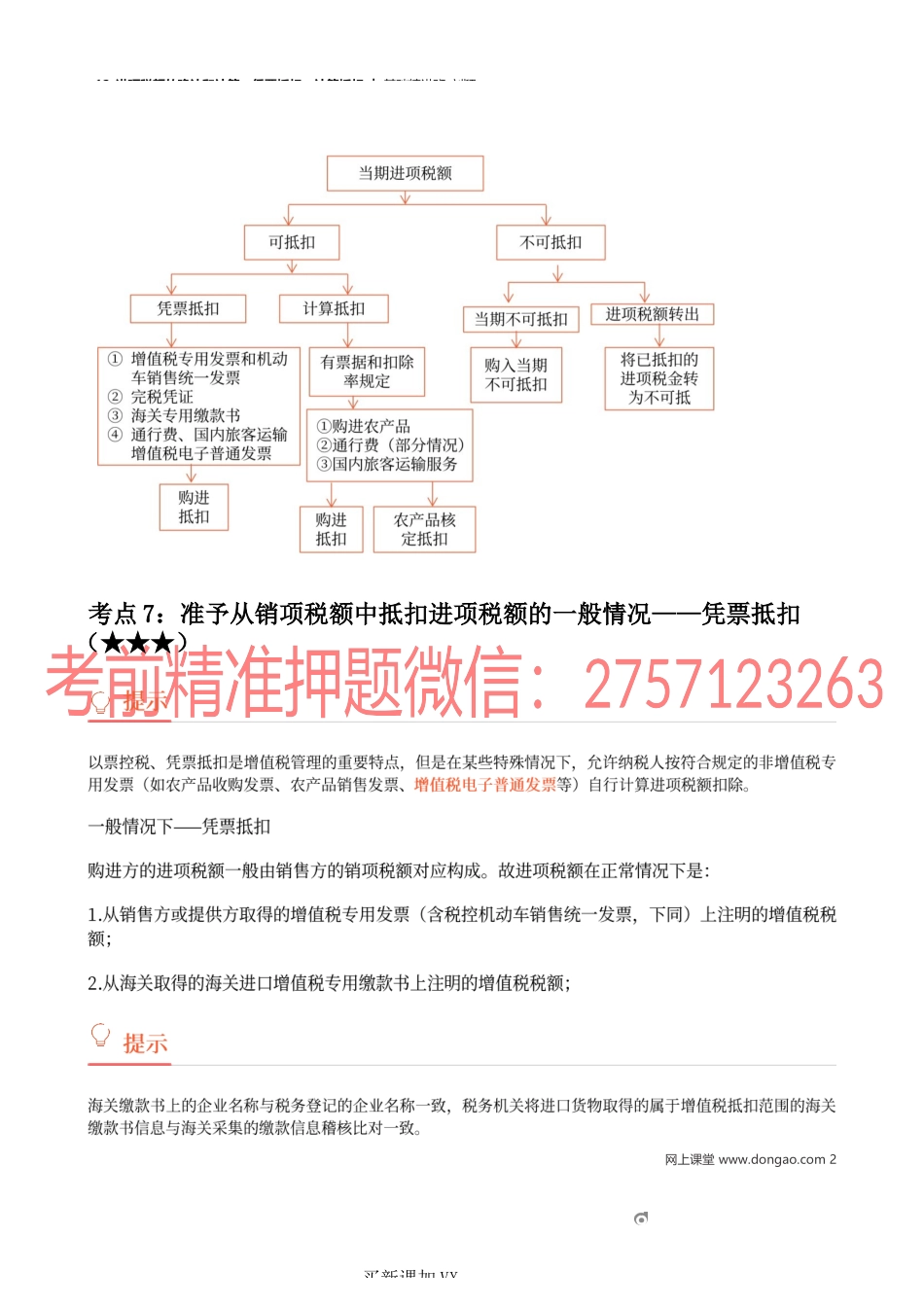

12_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖考点6:进项税额的确认和计算(★★)网上课堂www.dongao.com112_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖买新课加VX:考点7:准予从销项税额中抵扣进项税额的一般情况——凭票抵扣(★★★)网上课堂www.dongao.com212_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖买新课加VX:扣税凭证适用情况备注(1)增值税专用发票境内采购货物和接受应税劳务、服务、购买无形资产、不动产由境内供货方或提供方、转让方开具,亦或由其主管税务机关代开(2)机动车销售统一发票购买机动车由境内机动车零售业务的从事者开具,或由其主管税务机关代开(3)海关进口增值税专用缴款书进口货物报关地海关开具(4)完税凭证从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产自税务机关或者扣缴义务人处取得的代扣代缴税款的完税凭证(5)增值税电子普通发票(1)支付道路通行费(2)购进国内旅客运输服务销售方开具网上课堂www.dongao.com312_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖买新课加VX:网上课堂www.dongao.com412_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖买新课加VX:考点8:准予从销项税额中抵扣的进项税额的特殊情况——计算抵扣(★★★)扣税凭证适用情况备注(1)农产品收购发票收购免税农产品收购方开具(2)农产品销售发票收购免税农产品销售方开具,或由其主管税务机关代开(3)通行费发票(非财政票据)桥、闸通行费收费方开具网上课堂www.dongao.com512_进项税额的确认和计算、凭票抵扣、计算抵扣︱基础精讲班-刘颖买新课加VX:扣税凭证适用情况备注(4)注明旅客身份信息的行程单、车票、客票购进国内旅客运输服务销售方开具项目销售方情况购买方抵扣规则销售方性质征免情况扣税依据的票据抵扣公式的“买价”一般扣除率基本税率的目的货物扣除率农业生产者销售自产农产品一般纳税人和小规模纳税人免税销售发票或收购发票发票注明的买价99+1即:10批发、零售农产品(肉、蛋、菜)享受免税的不论有无发票,均不得计算抵扣进项税网上课堂www.dongao.com6【答案】D【解析】从按照简易计税方法依照3征收率计算缴纳增值税的小规模纳税人处取得增值税专用发票的,以增值税专用发票上注明的金额和9的扣除率计算进项税额。该企业当月可抵扣进项税额=40×9+8×9=4.32(万元)。如果取得的是1...