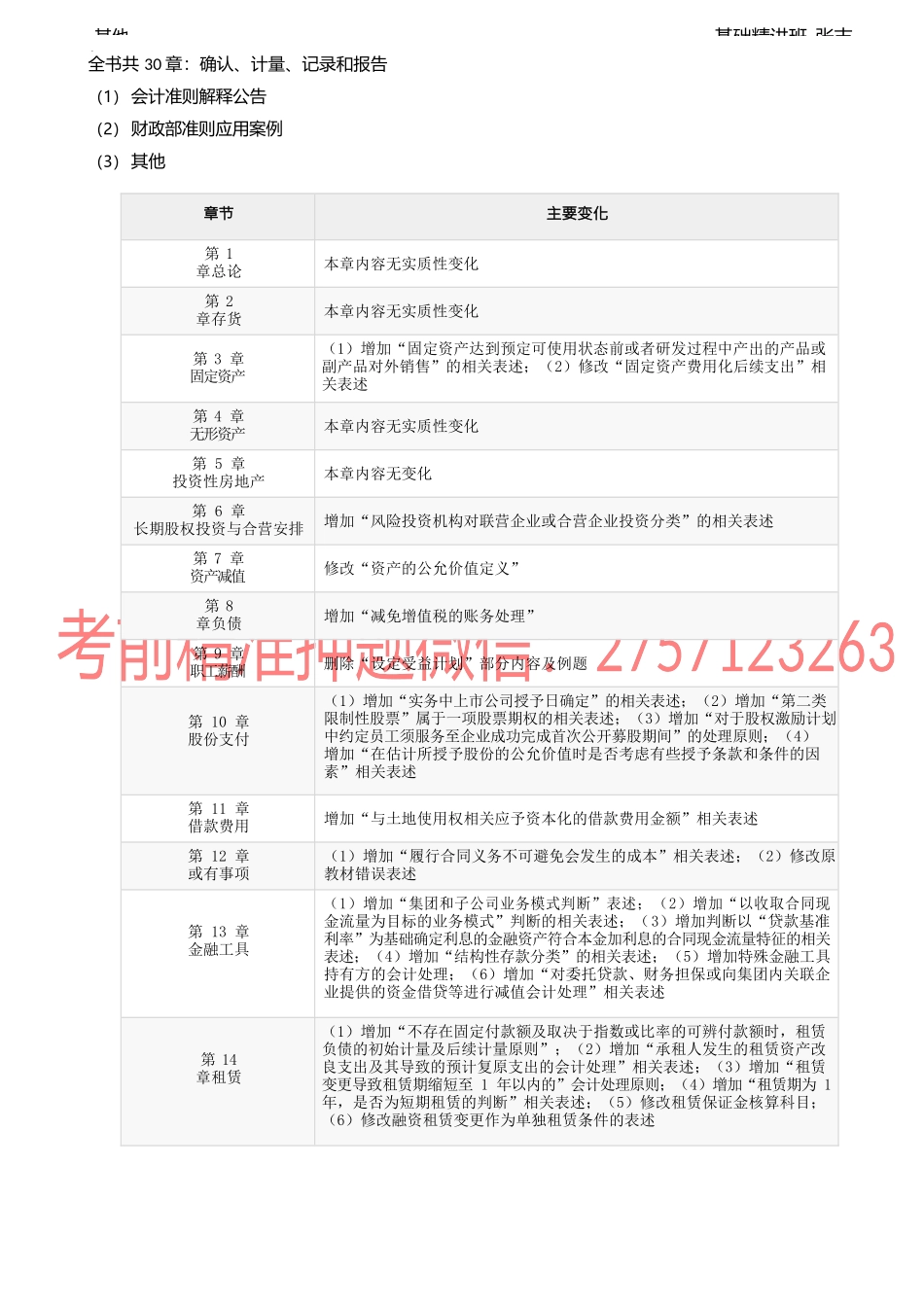

基础精讲班-张志其他前言▪主要内容2022年重要考试政策2022年教材结构及主要变化最近三年命题规律总结高效复习技巧▪2022年重要考试政策(一)考试科目专业阶段考试设会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目。各科考试均设置5分的英文作答附加分题,鼓励考生使用英文作答。会计科目考试时间为3小时,审计、财务成本管理科目考试时间为2.5小时,公司战略与风险管理、经济法、税法科目考试时间为2小时。(二)考试大纲财政部注册会计师考试委员会印发的《2022年注册会计师全国统一考试大纲——专业阶段考试》。(三)考试时间2022年8月26-28日举行专业阶段考试(其中:会计、财务成本管理、经济法、税法四个科目将在部分考区实施两场考试)。(四)考试方式考试采用闭卷、计算机化考试方式。即,在计算机终端获取试题、作答并提交答题结果。▪2022年教材结构及主要变化基础精讲班-张志其他全书共30章:确认、计量、记录和报告(1)会计准则解释公告(2)财政部准则应用案例(3)其他章节主要变化第1章总论本章内容无实质性变化第2章存货本章内容无实质性变化第3章固定资产(1)增加“固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售”的相关表述;(2)修改“固定资产费用化后续支出”相关表述第4章无形资产本章内容无实质性变化第5章投资性房地产本章内容无变化第6章长期股权投资与合营安排增加“风险投资机构对联营企业或合营企业投资分类”的相关表述第7章资产减值修改“资产的公允价值定义”第8章负债增加“减免增值税的账务处理”第9章职工薪酬删除“设定受益计划”部分内容及例题第10章股份支付(1)增加“实务中上市公司授予日确定”的相关表述;(2)增加“第二类限制性股票”属于一项股票期权的相关表述;(3)增加“对于股权激励计划中约定员工须服务至企业成功完成首次公开募股期间”的处理原则;(4)增加“在估计所授予股份的公允价值时是否考虑有些授予条款和条件的因素”相关表述第11章借款费用增加“与土地使用权相关应予资本化的借款费用金额”相关表述第12章或有事项(1)增加“履行合同义务不可避免会发生的成本”相关表述;(2)修改原教材错误表述第13章金融工具(1)增加“集团和子公司业务模式判断”表述;(2)增加“以收取合同现金流量为目标的业务模式”判断的相关表述;(3)增加判断以“贷款基准利率”为基础确定利息的金融资产符合本金加利息的合同现金流量特征的...