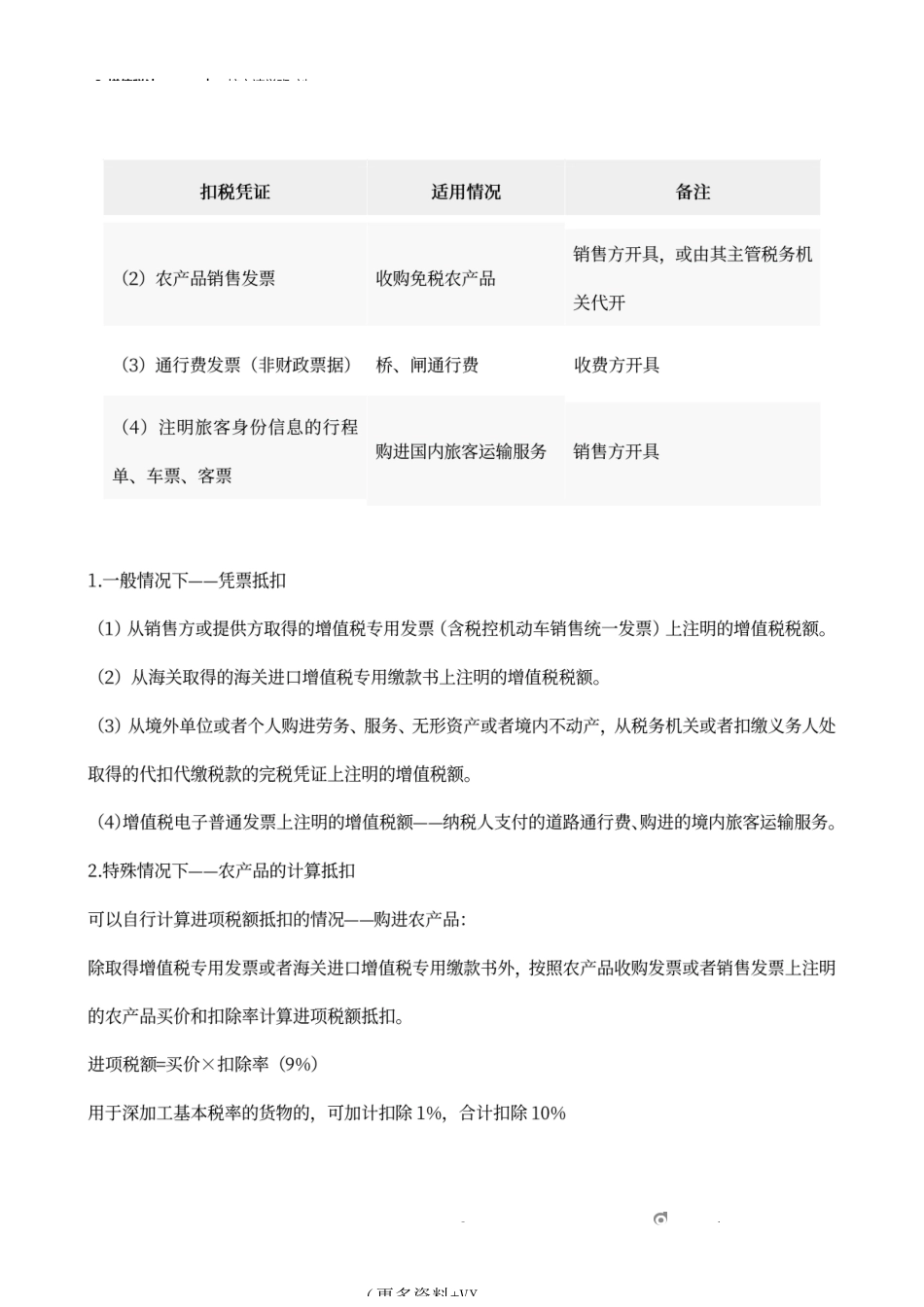

3_增值税法︱核心速学班-刘1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘2www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘3www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘4www.dongao.com(更多资料+VX3_增值税法(2)︱核心速学班-刘例2022年6月,某烟叶收购单位(增值税一般纳税人)向烟农收购晾晒烟叶,80用烟丝,20转售其他单位,在收购发票上注明收购价款8万元,没有注明支付价外补贴,应纳烟叶税=8×(1+10)×20=1.76(万计算抵扣增值税进项税=(8+1.76)×80×+1)+(8+1.76)×=0.78+0.18=0.965www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘例某企业在2022年5月的经营中,支付桥闸通行费6825元,取得通行费发票(非财据);支付高速公路通行费,取得增值税电子普通发票,注明金额8200元,税额246元,则该企6825÷(1+5)×5+246=6500×5+246=5716www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘7www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘8www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘9www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘例2022年6月,某企业(增值税一般纳税人)因管理不善,一批2个月前向农业生产购的大豆发生霉烂变质,账面成本12330元(含运费500元),其转出的进=(12330-500)÷(1-9)×9+500×91www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘例2022年2月,境外公司为我国A企业提供技术咨询服务,取得含税价款200万外公司在境内未设立经营机构,则A企业应当扣缴的增值税税额应扣缴增值税=200÷(1+6)=11.32(万1www.dongao.com(更多资料+VX3_增值税法︱核心速学班-刘增值税的学习犹如过山1www.dongao.com(更多资料+VX