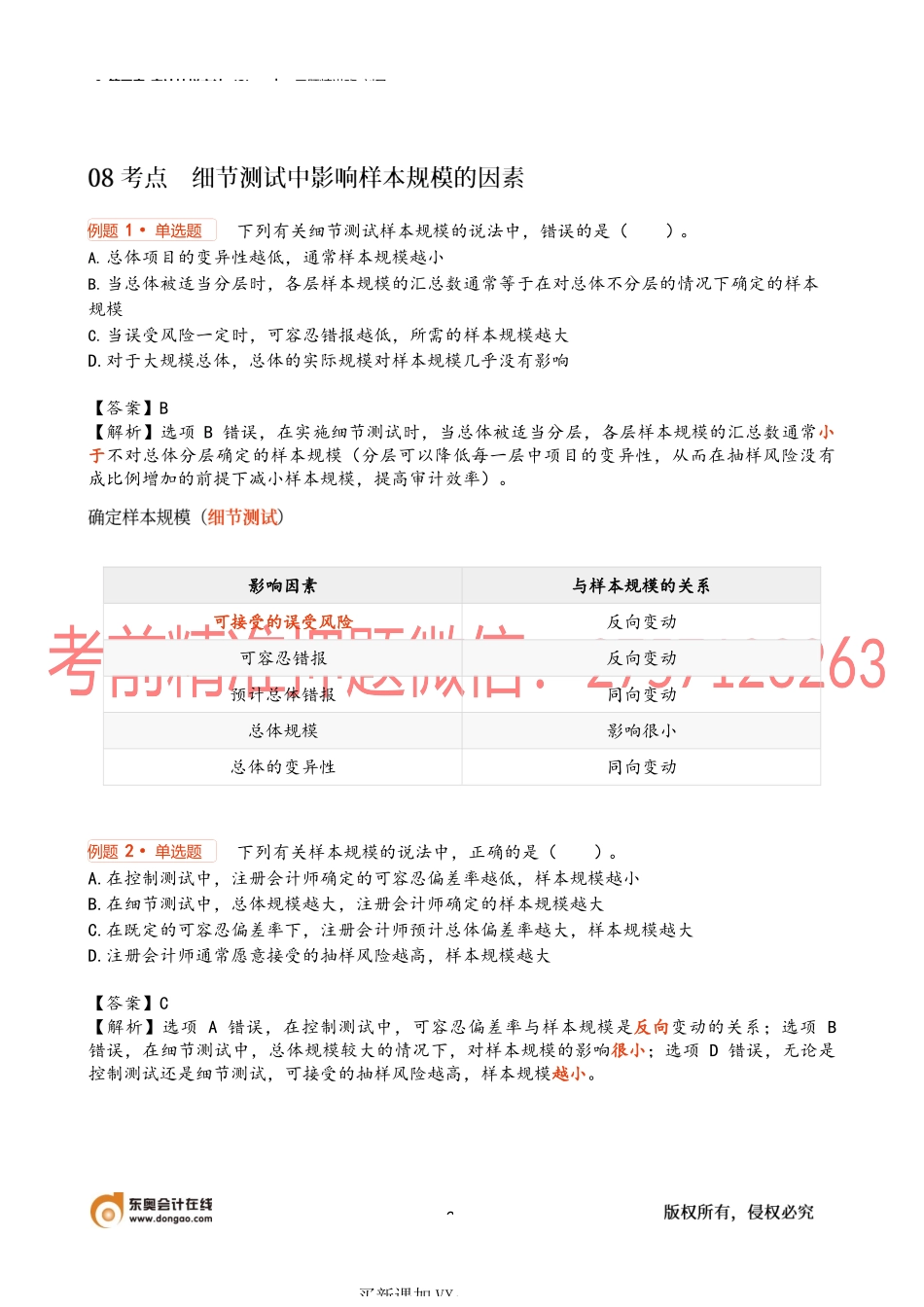

9_第四章_审计抽样方法(2)︱习题精讲班-刘圣1买新课加VX:下列有关控制测试的样本规模的说法中,错误的是()。A.可接受的信赖过度风险与样本规模反向变动B.可容忍偏差率与样本规模反向变动C.总体规模与样本规模反向变动D.预计总体偏差率与样本规模同向变动【答案】C【解析】选项C错误,除非总体非常小,一般而言,总体规模对样本规模的影响几乎为零。影响因素与样本规模的关系可接受的信赖过度风险反向变动可容忍偏差率反向变动预计总体偏差率同向变动总体规模影响很小下列有关控制测试的样本规模的说法中,错误的有()。A.对相关控制的依赖程度增加,所需的样本规模增大B.大规模总体中抽样单元的数量增加,所需的样本规模增大C.拟测试的总体预期偏差率增加,所需的样本规模增大D.可容忍偏差率增加,所需的样本规模增大【答案】BD【解析】选项B错误,通常大规模总体中,总体的实际容量对样本规模的影响几乎为零;选项D错误,可容忍偏差率与样本规模是反向变动关系。例题1·单选题例题2·多选题9_第四章_审计抽样方法(2)︱习题精讲班-刘圣2买新课加VX:下列有关细节测试样本规模的说法中,错误的是()。A.总体项目的变异性越低,通常样本规模越小B.当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模C.当误受风险一定时,可容忍错报越低,所需的样本规模越大D.对于大规模总体,总体的实际规模对样本规模几乎没有影响【答案】B【解析】选项B错误,在实施细节测试时,当总体被适当分层,各层样本规模的汇总数通常小于不对总体分层确定的样本规模(分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模,提高审计效率)。影响因素与样本规模的关系可接受的误受风险反向变动可容忍错报反向变动预计总体错报同向变动总体规模影响很小总体的变异性同向变动下列有关样本规模的说法中,正确的是()。A.在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小B.在细节测试中,总体规模越大,注册会计师确定的样本规模越大C.在既定的可容忍偏差率下,注册会计师预计总体偏差率越大,样本规模越大D.注册会计师通常愿意接受的抽样风险越高,样本规模越大【答案】C【解析】选项A错误,在控制测试中,可容忍偏差率与样本规模是反向变动的关系;选项B错误,在细节测试中,总体规模较大的情况下,对样本规模的影响很小;选项D错误,无论是控制测试还是细节测试,可接受的抽样...