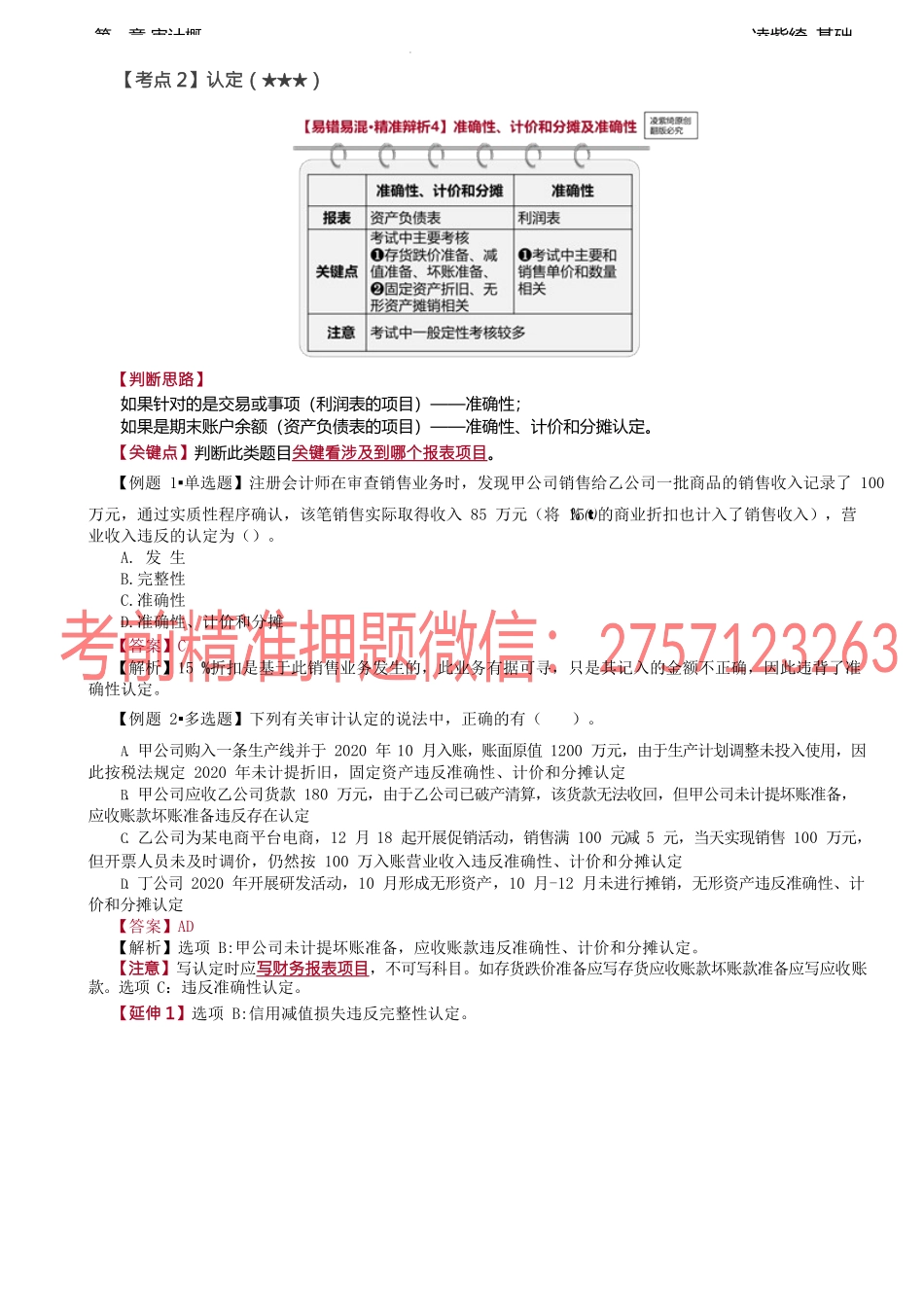

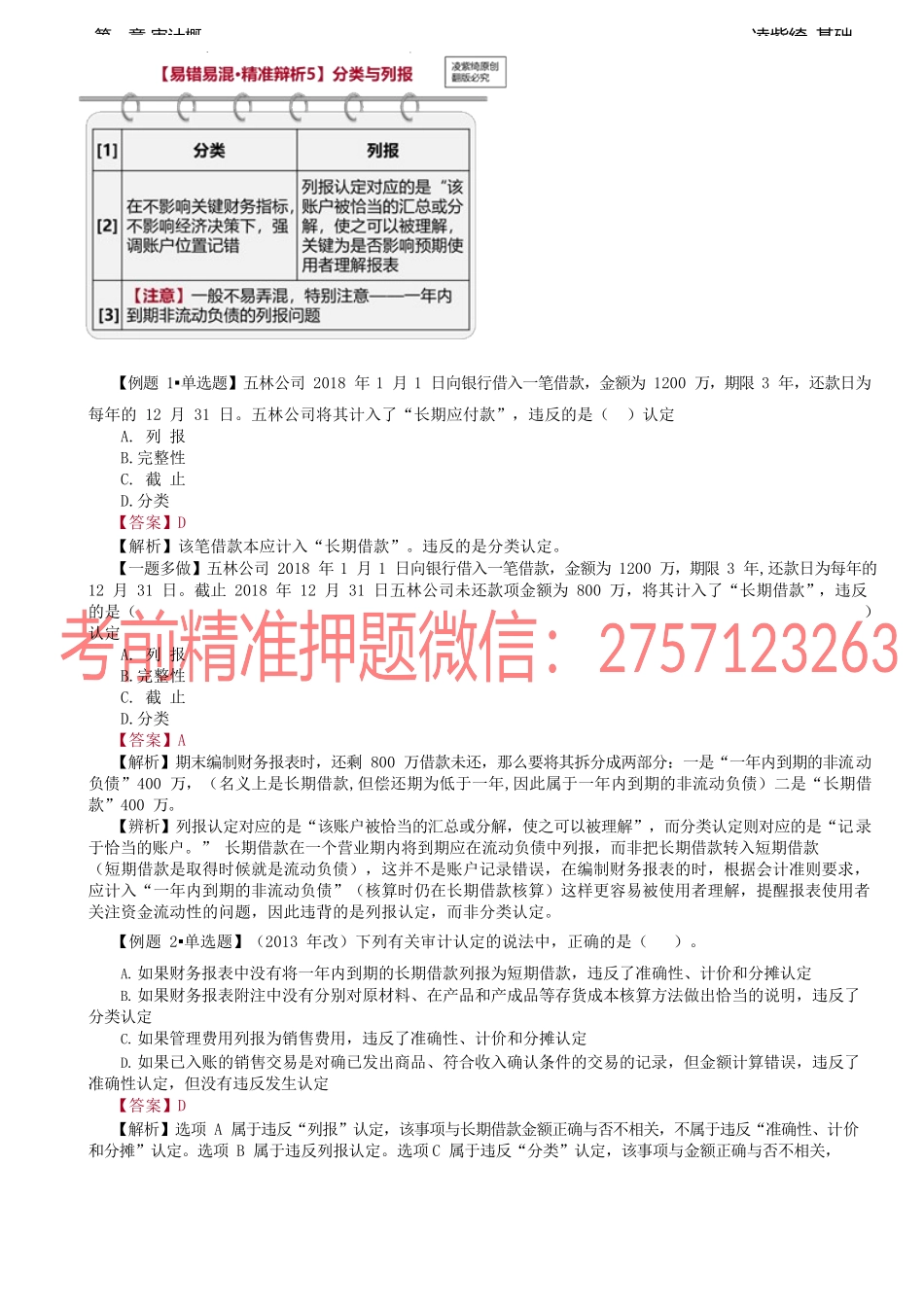

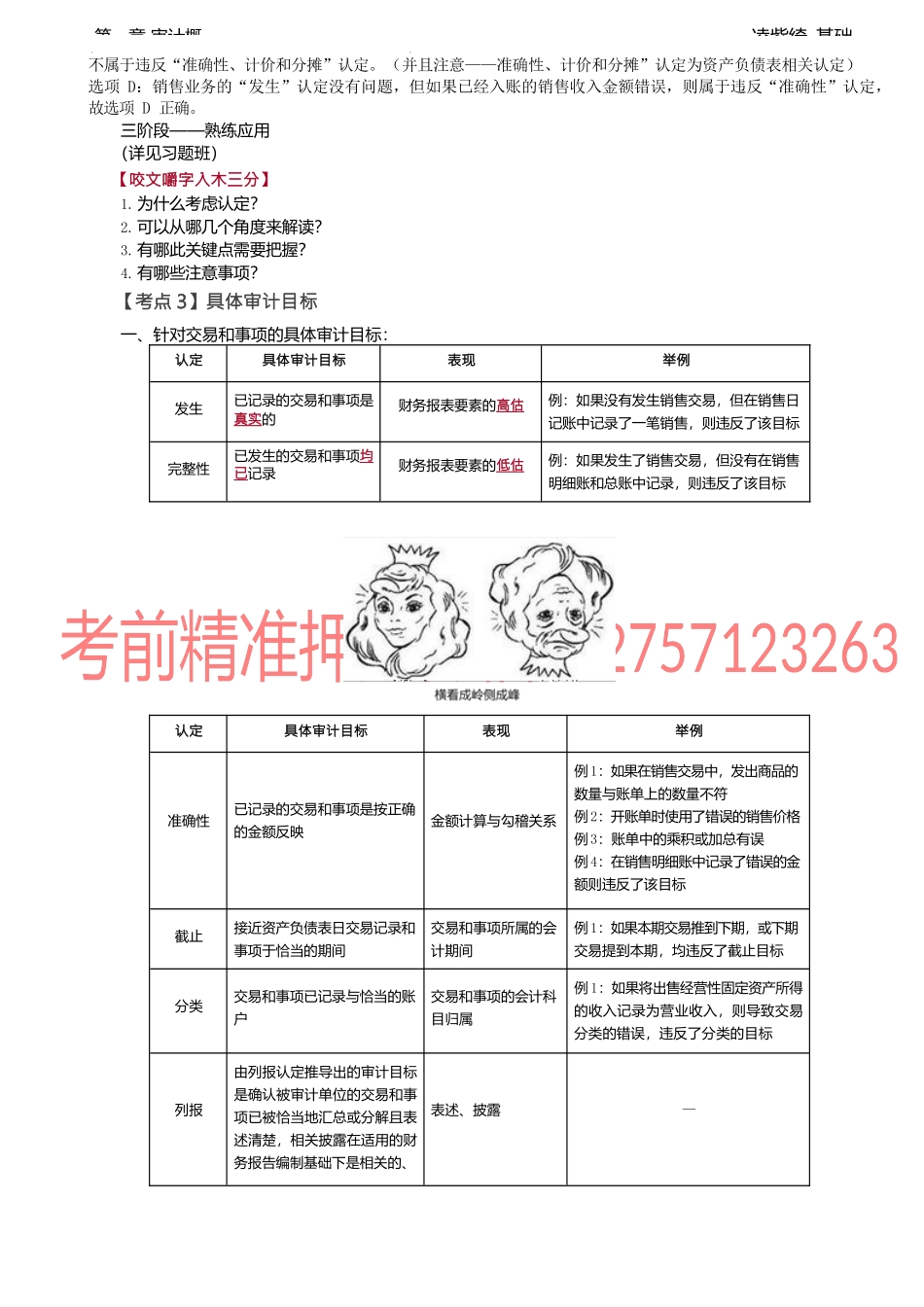

凌紫绮-基础第一章审计概【考点2】认定(★★★)【判断思路】如果针对的是交易或事项(利润表的项目)——准确性;如果是期末账户余额(资产负债表的项目)——准确性、计价和分摊认定。【关键点】判断此类题目关键看涉及到哪个报表项目。【例题1▪单选题】注册会计师在审查销售业务时,发现甲公司销售给乙公司一批商品的销售收入记录了100万元,通过实质性程序确认,该笔销售实际取得收入85万元(将15的商业折扣也计入了销售收入),营业收入违反的认定为()。A.发生B.完整性C.准确性D.准确性、计价和分摊【答案】C【解析】15折扣是基于此销售业务发生的,此业务有据可寻,只是其记入的金额不正确,因此违背了准确性认定。【例题2▪多选题】下列有关审计认定的说法中,正确的有()。A.甲公司购入一条生产线并于2020年10月入账,账面原值1200万元,由于生产计划调整未投入使用,因此按税法规定2020年未计提折旧,固定资产违反准确性、计价和分摊认定B.甲公司应收乙公司货款180万元,由于乙公司已破产清算,该货款无法收回,但甲公司未计提坏账准备,应收账款坏账准备违反存在认定C.乙公司为某电商平台电商,12月18起开展促销活动,销售满100元减5元,当天实现销售100万元,但开票人员未及时调价,仍然按100万入账营业收入违反准确性、计价和分摊认定D.丁公司2020年开展研发活动,10月形成无形资产,10月-12月未进行摊销,无形资产违反准确性、计价和分摊认定【答案】AD【解析】选项B:甲公司未计提坏账准备,应收账款违反准确性、计价和分摊认定。【注意】写认定时应写财务报表项目,不可写科目。如存货跌价准备应写存货应收账款坏账款准备应写应收账款。选项C:违反准确性认定。【延伸1】选项B:信用减值损失违反完整性认定。凌紫绮-基础第一章审计概【例题1▪单选题】五林公司2018年1月1日向银行借入一笔借款,金额为1200万,期限3年,还款日为每年的12月31日。五林公司将其计入了“长期应付款”,违反的是()认定A.列报B.完整性C.截止D.分类【答案】D【解析】该笔借款本应计入“长期借款”。违反的是分类认定。【一题多做】五林公司2018年1月1日向银行借入一笔借款,金额为1200万,期限3年,还款日为每年的12月31日。截止2018年12月31日五林公司未还款项金额为800万,将其计入了“长期借款”,违反的是()认定A.列报B.完整性C.截止D.分类【答案】A【解析】期末编制财务报表时,还剩800万借款未还,那么要将其拆分成两部分:一是“一年内到期...