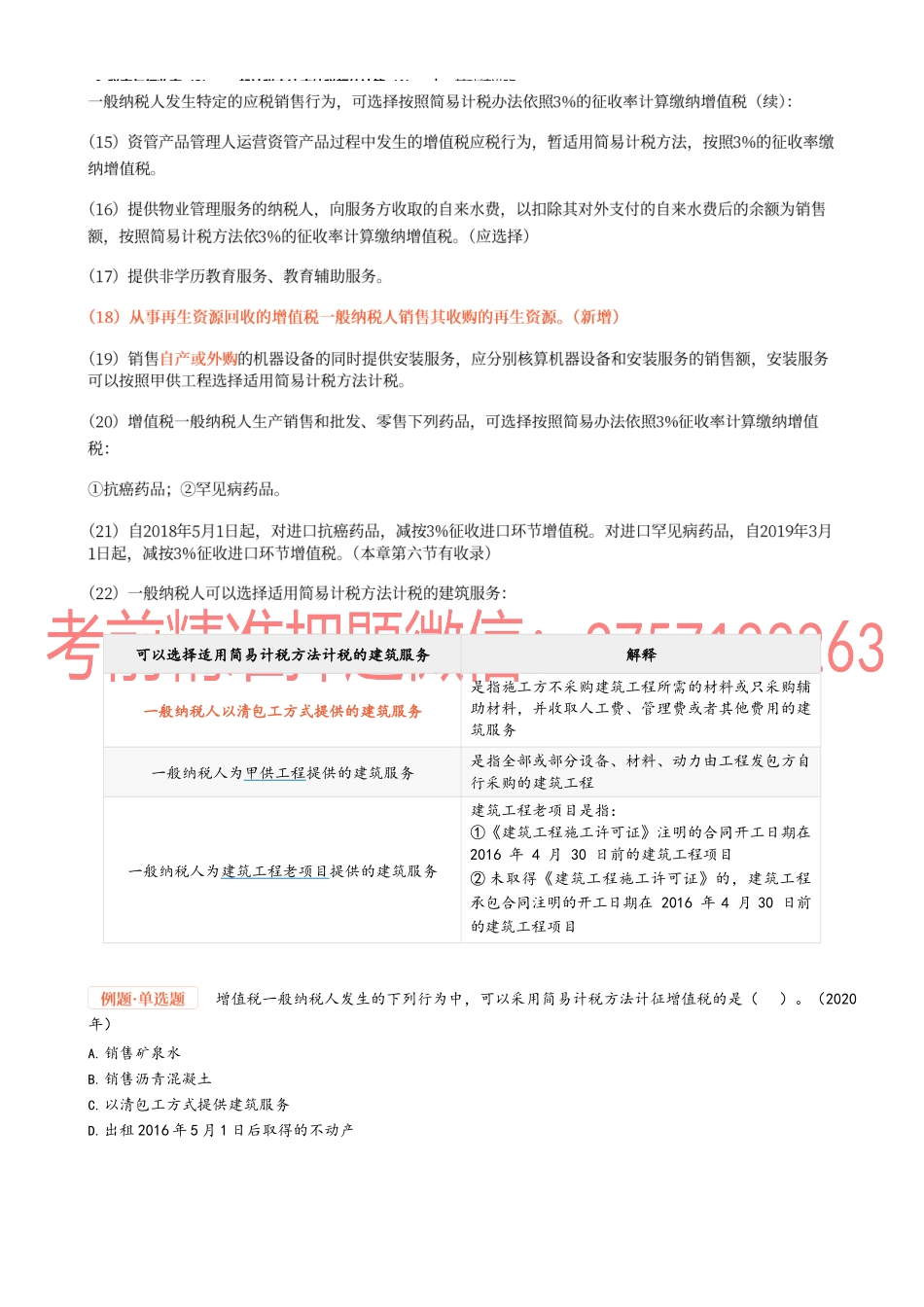

9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-考点2:增值税征收率(★★★)9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-可以选择适用简易计税方法计税的建筑服务解释一般纳税人以清包工方式提供的建筑服务是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务一般纳税人为甲供工程提供的建筑服务是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程一般纳税人为建筑工程老项目提供的建筑服务建筑工程老项目是指:①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目增值税一般纳税人发生的下列行为中,可以采用简易计税方法计征增值税的是()。(2020年)A.销售矿泉水B.销售沥青混凝土C.以清包工方式提供建筑服务D.出租2016年5月1日后取得的不动产9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-【答案】ABC增值税一般纳税人发生的下列业务中,可以选择适用简易计税方法的有()。(2017年)A.提供装卸搬运服务B.提供文化体育服务C.提供公共交通运输服务D.提供税务咨询服务【答案】C9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-9_税率与征收率(2)、一般计税方法应纳税额的计算(1)︱基础精讲班-纳税人情况劳务派遣收入计税规则一般纳税人采用一般计税方法的,以不含增值税全部价款和价外费用,适用6的税率计算销项税额选择简易计税方法的,用经过扣除的销售额和5的征收率计算应纳税额小规模纳税人选择差额计税的,用经过扣除的销售额和5的征收率计算应纳税额选择全额计税的,用不含增值税全部价款和价外费用和3的征收率计算应纳税额纳税人具体规定二手车经销企业(含一般纳税人和小规模纳税人)销售其收购的二手车特点:经销收购二手车(1)一般规定:应纳税额=含税销售额÷(1+3)×2(2)现行规定——2020年5月1日至2023年12月31日:应纳税额=含税销售额÷(1+0.5)×0.5(1)2013年7月31日前购买的,转让时:非二手车经销企业销售其自用过的小汽车特点:自用过的车辆转让一般纳税人应纳税额=含税销售额÷(1+3)×2(2)2013年8月1日以后购买的,转让时:销项税额=含税销...