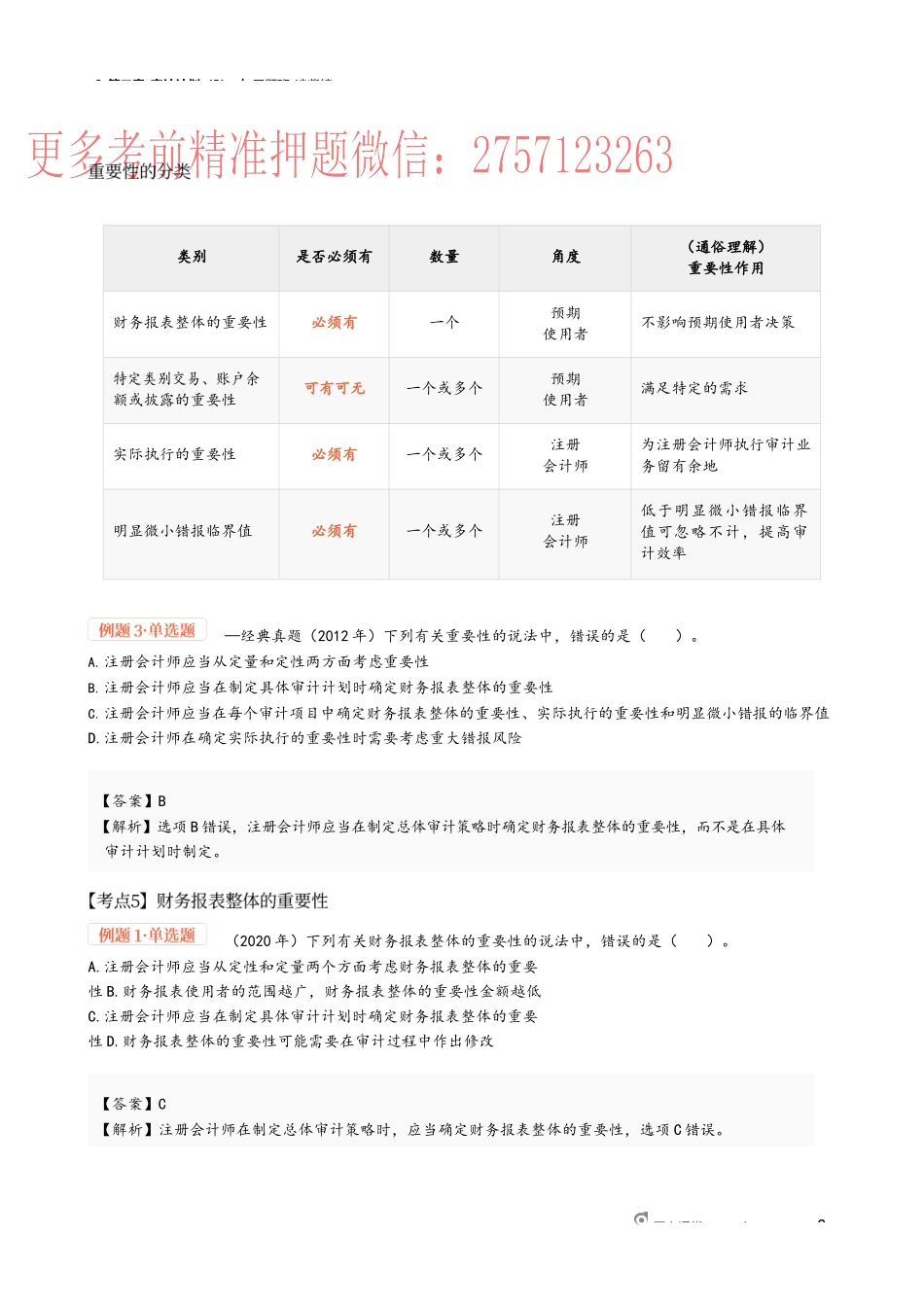

8_第二章_审计计划(3)︱习题班-凌紫绮网上课堂www.dongao.com1买新课加VX:【答案】ABC【解析】注册会计师根据被审计单位的特定情况可能确定一个或多个特定类别的交易、账户余额或披露的重要性水平,选项A正确;实际执行的重要性是指注册会计师确定的低于财务报表整体重要性的一个或多个金额,选项B正确;注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3至5,也可能低一些或高一些,但通常不超过财务报表整体重要性的10,除非注册会计师认为有必要单独为重分类错报确定一个更高的临界值,故选项C正确;在计划审计工作时,注册会计师应当确定一个合理的重要性水平,以发现金额上的重大错报,选项D错误。【答案】ACD【解析】选项B错误,如果在实施细节测试时不使用审计抽样,则可不确定可容忍错报。03实战练习(2019年)下列各项中,注册会计师在所有审计业务中均应当确定的有()。A.财务报表整体的重要性B.可容忍错报C.明显微小错报的临界值D.实际执行的重要性(2017年)下列各项中,注册会计师在执行一项财务报表审计业务时可以对其确定多个金额的有()。A.特定类别交易、账户余额或披露的重要性水平B.实际执行的重要性C.明显微小错报的临界值D.财务报表整体的重要性8_第二章_审计计划(3)︱习题班-凌紫绮网上课堂www.dongao.com2【答案】B【解析】选项B错误,注册会计师应当在制定总体审计策略时确定财务报表整体的重要性,而不是在具体审计计划时制定。【答案】C【解析】注册会计师在制定总体审计策略时,应当确定财务报表整体的重要性,选项C错误。类别是否必须有数量角度(通俗理解)重要性作用财务报表整体的重要性必须有一个预期使用者不影响预期使用者决策特定类别交易、账户余额或披露的重要性可有可无一个或多个预期使用者满足特定的需求实际执行的重要性必须有一个或多个注册会计师为注册会计师执行审计业务留有余地明显微小错报临界值必须有一个或多个注册会计师低于明显微小错报临界值可忽略不计,提高审计效率—经典真题(2012年)下列有关重要性的说法中,错误的是()。A.注册会计师应当从定量和定性两方面考虑重要性B.注册会计师应当在制定具体审计计划时确定财务报表整体的重要性C.注册会计师应当在每个审计项目中确定财务报表整体的重要性、实际执行的重要性和明显微小错报的临界值D.注册会计师在确定实际执行的重要性时需要考虑重大错报风险(2020年)下列有关财务报表整体的重要性的说法中,错误...