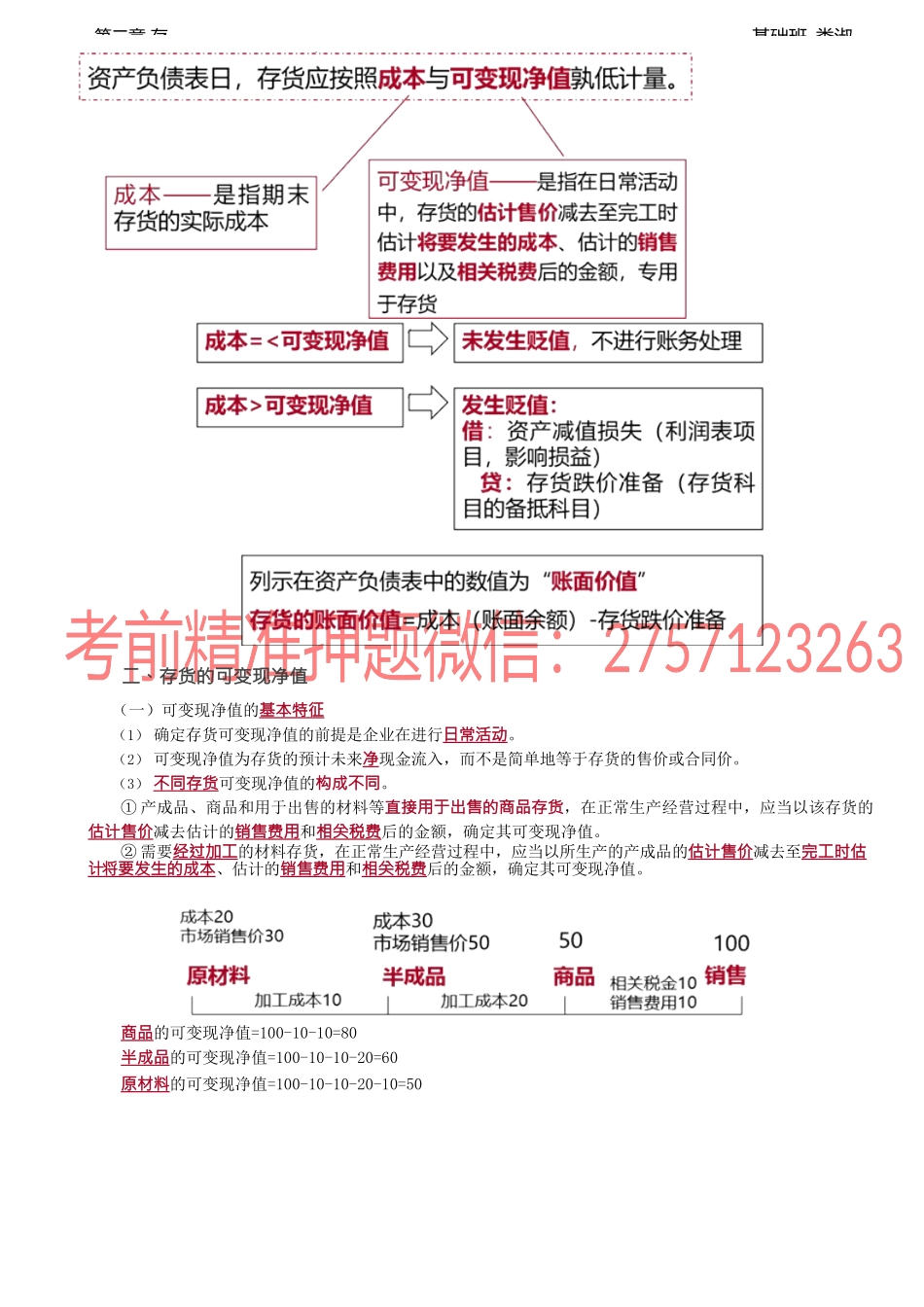

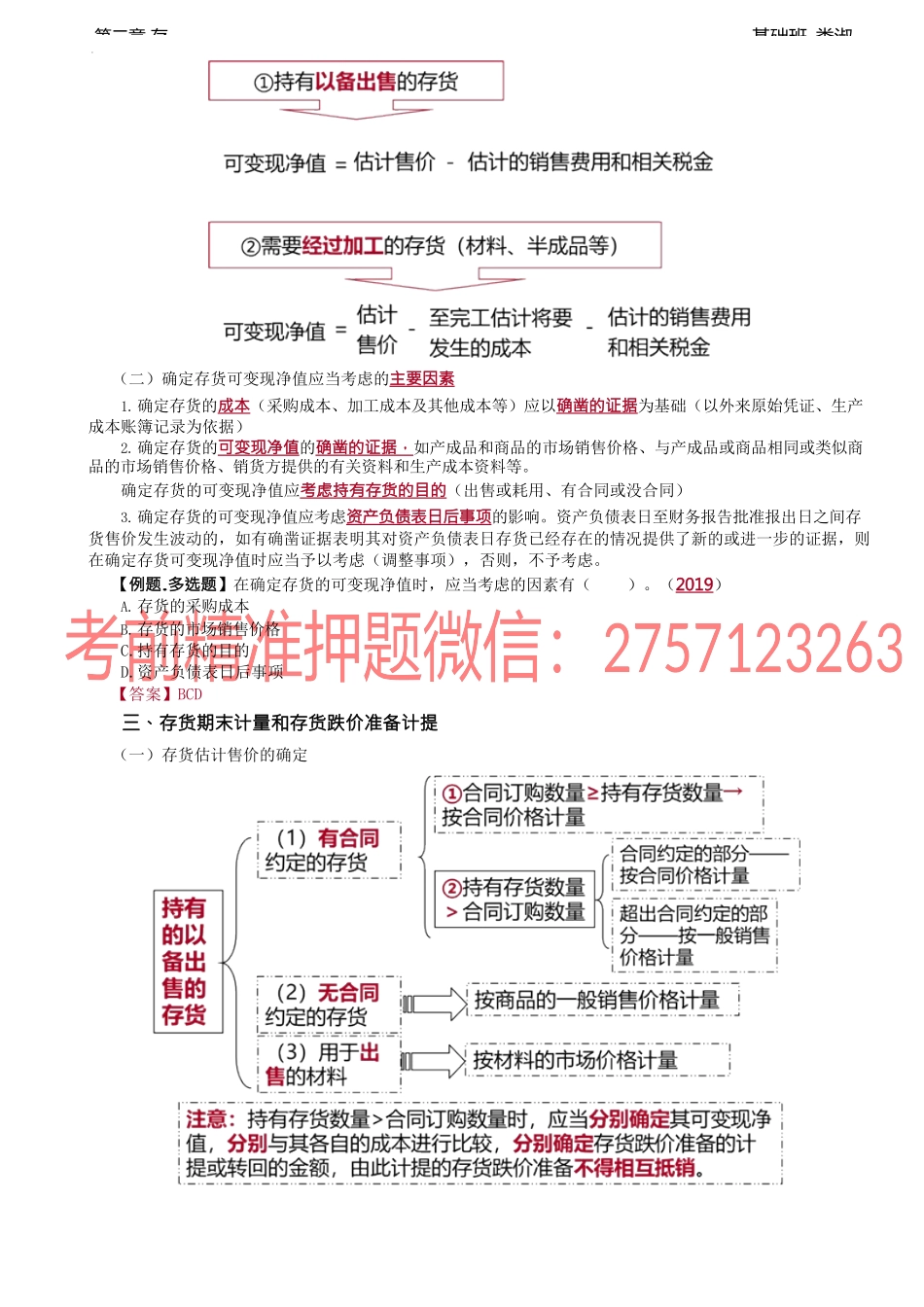

基础班-娄淑第二章存二、存货成本的结转(消掉时对应哪个会计科目?)(一)商品、产成品存货在确认销售收入的当期,将已经销售存货的成本结转为当期营业成本销售时:借:银行存款贷:主营业务收入应交税费—应交增值税(销项税额)结转销售成本:借:主营业务成本(倒挤)存货跌价准备贷:库存商品(二)非商品存货材料按实际成本予以结转用途相关费用账户产品生产用生产成本生产车间一般消耗用制造费用管理部门领用管理费用销售商品领用材料销售费用发出加工委托加工物资在建工程领用材料在建工程销售材料其他业务成本(三)周转材料——包装物1.生产过程中领用的包装物——计入产品生产成本借:制造费用等贷:周转材料—包装物2.出借包装物及随同产品出售不单独计价的包装物——计入销售费用(没有收入)借:销售费用贷:周转材料—包装物3.出租包装物及随同产品出售单独计价的包装物——计入其他业务成本(有收其他业务收入)借:其他业务成本贷:周转材料——包装物第三节期末存货的计量一、存货期末计量及存货跌价准备计提原则基础班-娄淑第二章存二、存货的可变现净值(一)可变现净值的基本特征(1)确定存货可变现净值的前提是企业在进行日常活动。(2)可变现净值为存货的预计未来净现金流入,而不是简单地等于存货的售价或合同价。(3)不同存货可变现净值的构成不同。①产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。②需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。商品的可变现净值=100-10-10=80半成品的可变现净值=100-10-10-20=60原材料的可变现净值=100-10-10-20-10=50基础班-娄淑第二章存(二)确定存货可变现净值应当考虑的主要因素1.确定存货的成本(采购成本、加工成本及其他成本等)应以确凿的证据为基础(以外来原始凭证、生产成本账簿记录为依据)2.确定存货的可变现净值的确凿的证据,如产成品和商品的市场销售价格、与产成品或商品相同或类似商品的市场销售价格、销货方提供的有关资料和生产成本资料等。确定存货的可变现净值应考虑持有存货的目的(出售或耗用、有合同或没合同)3.确定存货的可变现净值应考虑资产负债表日后事项的影响。资产负债表日至财务报告批准报出日之间...